Dalam mengelola kas kecil bukti kas kecil harus disetujui oleh – Pengelolaan Kas Kecil: Bukti kas kecil harus disetujui oleh pihak yang berwenang merupakan kunci transparansi dan akuntabilitas keuangan. Ketelitian dalam proses ini tak hanya mencegah potensi penyelewengan, namun juga memastikan setiap pengeluaran tercatat dengan benar dan sesuai prosedur. Bayangkan dampaknya jika setiap pengeluaran kas kecil tak terkontrol—kehilangan jejak, potensi penyalahgunaan dana, dan kesulitan dalam audit. Sistem pengelolaan yang baik, dengan alur persetujuan yang jelas, menciptakan lingkungan kerja yang sehat dan efisiensi operasional perusahaan.

Artikel ini akan membahas secara rinci regulasi, kebijakan, peran, tanggung jawab, hingga sistem kontrol internal yang efektif dalam pengelolaan kas kecil. Dari penentuan batas nominal pengeluaran hingga jenis dokumen pendukung yang dibutuhkan, semua akan dijelaskan secara komprehensif. Tujuannya adalah untuk memberikan panduan praktis bagi perusahaan dalam membangun sistem pengelolaan kas kecil yang andal, mencegah kerugian, dan memastikan kepatuhan terhadap regulasi yang berlaku. Dengan pemahaman yang menyeluruh, perusahaan dapat meminimalisir risiko dan meningkatkan kepercayaan terhadap pengelolaan keuangannya.

Regulasi dan Kebijakan Pengelolaan Kas Kecil

Pengelolaan kas kecil yang efektif dan transparan merupakan pilar penting dalam kesehatan keuangan suatu organisasi. Keberadaan kas kecil memang praktis untuk pengeluaran operasional sehari-hari, namun tanpa pengendalian yang ketat, risiko penyalahgunaan dan ketidakakuratan pencatatan keuangan pun membayangi. Oleh karena itu, peraturan yang jelas dan mekanisme persetujuan yang terstruktur mutlak diperlukan. Artikel ini akan mengulas regulasi dan kebijakan yang ideal dalam mengelola kas kecil, khususnya menyoroti pentingnya persetujuan pengeluaran untuk menjaga akuntabilitas dan mencegah potensi masalah.

Pengelolaan kas kecil yang baik menuntut transparansi; setiap pengeluaran harus didukung bukti dan disetujui oleh pihak berwenang. Bayangkan, sebagaimana janji kemerdekaan Jepang yang — ironisnya — ternyata manipulatif, dimana Jepang menjanjikan kemerdekaan kepada rakyat Indonesia dengan membentuk badan-badan pemerintahan boneka, maka transparansi keuangan juga krusial. Sistem persetujuan yang ketat untuk pengeluaran kas kecil mencegah penyimpangan dan memastikan akuntabilitas, selayaknya perjuangan kemerdekaan yang seharusnya berlandaskan kejujuran dan kejelasan.

Oleh karena itu, penting untuk memastikan setiap transaksi kas kecil tercatat dengan baik dan disetujui oleh atasan yang berwenang.

Peraturan Perundang-undangan dan Standar Akuntansi yang Relevan

Pengelolaan kas kecil, meski terkesan sederhana, sebenarnya tunduk pada regulasi dan standar akuntansi yang berlaku. Di Indonesia, tidak ada peraturan khusus yang secara eksplisit mengatur pengelolaan kas kecil. Namun, prinsip-prinsip akuntansi yang berlaku umum (PSAK) menjadi acuan utama. PSAK menekankan pentingnya pencatatan yang akurat, pengendalian internal yang memadai, dan pemisahan tugas untuk mencegah fraud. Peraturan pajak juga perlu dipertimbangkan, terutama terkait bukti pengeluaran yang sah dan pembatasan pengurangan pajak atas pengeluaran tertentu.

Pengelolaan kas kecil yang baik menuntut transparansi; setiap pengeluaran harus didukung bukti dan disetujui oleh pihak berwenang. Analogi sederhana: seperti halnya kedudukan seorang guru bagi seorang murid adalah figur yang bertanggung jawab dan perlu memberikan arahan, maka dalam hal keuangan, persetujuan atas bukti pengeluaran kas kecil memastikan akuntabilitas dan mencegah penyimpangan. Dengan demikian, sistem pengawasan yang jelas, termasuk persetujuan atas bukti kas kecil, menjadi kunci pengelolaan keuangan yang sehat dan terhindar dari potensi masalah.

Best Practice dalam Menetapkan Kebijakan Internal Perusahaan, Dalam mengelola kas kecil bukti kas kecil harus disetujui oleh

Kebijakan internal perusahaan berperan krusial dalam memastikan pengelolaan kas kecil berjalan sesuai aturan dan etika. Best practice meliputi penetapan batasan nominal pengeluaran, tingkat otorisasi yang jelas berdasarkan hierarki, prosedur pelaporan yang terjadwal, dan mekanisme verifikasi yang ketat. Transparansi dan akuntabilitas menjadi kunci. Kebijakan yang baik juga harus mudah dipahami dan diimplementasikan oleh seluruh karyawan yang terlibat.

Contoh Kebijakan Tertulis Perusahaan Mengenai Otorisasi Pengeluaran Kas Kecil

Berikut contoh kebijakan tertulis yang dapat diadopsi, dengan penyesuaian sesuai kebutuhan perusahaan:

| Nominal Pengeluaran | Level Otorisasi | Dokumen Pendukung |

|---|---|---|

| Rp 0 – Rp 500.000 | Kepala Bagian/Supervisor | Kwitansi, Nota, Faktur |

| Rp 500.001 – Rp 2.000.000 | Manajer Departemen | Kwitansi, Nota, Faktur, Surat Permintaan |

| > Rp 2.000.000 | Direktur Keuangan | Kwitansi, Nota, Faktur, Surat Permintaan, Proposal Pengeluaran |

Kebijakan ini dapat dimodifikasi dan disesuaikan dengan struktur organisasi dan kebutuhan spesifik perusahaan. Yang penting adalah kejelasan dan konsistensi dalam penerapannya.

Flowchart Alur Persetujuan Pengeluaran Kas Kecil

Berikut ilustrasi alur persetujuan pengeluaran kas kecil berdasarkan kebijakan di atas:

- Karyawan mengajukan permintaan pengeluaran kas kecil disertai dokumen pendukung.

- Permintaan diajukan ke atasan langsung (sesuai level otorisasi).

- Atasan mengecek kelengkapan dokumen dan keabsahan pengeluaran.

- Jika disetujui, atasan memberikan persetujuan dan menandatangani dokumen.

- Karyawan mengambil uang kas kecil dan membuat bukti pengeluaran.

- Bukti pengeluaran dilampirkan pada laporan kas kecil periodik.

- Laporan kas kecil diverifikasi oleh bagian keuangan.

Konsekuensi Jika Kebijakan Persetujuan Pengeluaran Kas Kecil Tidak Dipatuhi

Kegagalan dalam mematuhi kebijakan persetujuan pengeluaran kas kecil dapat berdampak serius. Hal ini dapat mengakibatkan ketidakakuratan laporan keuangan, penyalahgunaan dana perusahaan, kerugian finansial, dan bahkan tindakan hukum. Sanksi dapat berupa teguran lisan, teguran tertulis, penurunan gaji, atau bahkan pemecatan, tergantung pada tingkat pelanggaran dan kebijakan perusahaan.

Peran dan Tanggung Jawab dalam Persetujuan Pengeluaran Kas Kecil

Pengelolaan kas kecil yang efektif tak hanya bergantung pada pencatatan yang rapi, tetapi juga pada sistem persetujuan yang terstruktur dan transparan. Sistem ini memastikan akuntabilitas, mencegah penyalahgunaan, dan menjaga integritas keuangan perusahaan. Persetujuan yang tepat, sesuai alur yang jelas, menjadi kunci utama dalam menjaga kesehatan keuangan perusahaan, mencegah potensi kerugian, dan menjamin kepatuhan terhadap regulasi. Kejelasan peran dan tanggung jawab masing-masing pihak yang terlibat merupakan pilar utama dalam membangun sistem tersebut.

Pembagian Peran dan Tanggung Jawab

Sistem persetujuan pengeluaran kas kecil melibatkan beberapa pihak dengan peran dan tanggung jawab yang berbeda. Kejelasan pembagian tugas ini krusial untuk mencegah konflik dan memastikan proses berjalan efisien dan efektif. Biasanya, terdapat tiga pihak utama yang terlibat: penanggung jawab kas kecil, atasan langsung, dan bagian keuangan. Penanggung jawab kas kecil bertanggung jawab atas pengelolaan harian kas kecil, termasuk pencatatan transaksi. Atasan langsung berperan sebagai peninjau pertama atas pengeluaran, memastikan pengeluaran sesuai dengan anggaran dan keperluan operasional. Bagian keuangan, sebagai pihak yang memiliki wewenang tertinggi, melakukan verifikasi akhir dan mencatat transaksi dalam sistem akuntansi perusahaan.

Alur Otorisasi Berdasarkan Nominal dan Jabatan

Alur otorisasi pengeluaran kas kecil idealnya didesain berdasarkan nominal pengeluaran dan level jabatan. Pengeluaran kecil mungkin hanya memerlukan persetujuan dari penanggung jawab kas kecil dan atasan langsung, sementara pengeluaran yang lebih besar memerlukan persetujuan tambahan dari bagian keuangan, bahkan direksi, tergantung pada kebijakan perusahaan. Tabel berikut menggambarkan contoh alur otorisasi tersebut.

Pengelolaan kas kecil yang baik menuntut transparansi; setiap pengeluaran harus disetujui, menjamin akuntabilitas. Bayangkan dedikasi serupa yang ditunjukkan guru, profesi yang seringkali terlupakan; baca selengkapnya di mengapa guru disebut pahlawan tanpa tanda jasa untuk memahami pengorbanan mereka. Kembali ke pengelolaan kas kecil, persetujuan atas bukti pengeluaran memastikan efisiensi dan mencegah penyimpangan, sebagaimana penghargaan yang layak diberikan kepada guru menjamin kualitas pendidikan yang berkelanjutan.

Sistem kontrol internal yang ketat, termasuk persetujuan bukti kas kecil, penting untuk menjaga integritas keuangan, sama pentingnya dengan menghargai kontribusi para pahlawan tanpa tanda jasa di bidang pendidikan.

| Nominal Pengeluaran | Level Otorisasi | Nama Penanda Tangan | Catatan |

|---|---|---|---|

| ≤ Rp 500.000 | Penanggung Jawab Kas Kecil & Atasan Langsung | [Nama Penanggung Jawab] & [Nama Atasan] | Untuk pengeluaran operasional rutin |

| Rp 500.001 – Rp 2.000.000 | Penanggung Jawab Kas Kecil, Atasan Langsung & Bagian Keuangan | [Nama Penanggung Jawab], [Nama Atasan] & [Nama Bagian Keuangan] | Memerlukan bukti pendukung yang lengkap |

| > Rp 2.000.000 | Penanggung Jawab Kas Kecil, Atasan Langsung, Bagian Keuangan & Direktur Keuangan | [Nama Penanggung Jawab], [Nama Atasan], [Nama Bagian Keuangan] & [Nama Direktur Keuangan] | Membutuhkan persetujuan khusus dan dokumentasi yang sangat detail |

Contoh Skenario Penggunaan Otorisasi

Bayangkan skenario berikut: Tim marketing membutuhkan dana Rp 1.500.000 untuk mencetak brosur. Penanggung jawab kas kecil mengajukan permintaan pengeluaran disertai bukti pendukung berupa proposal marketing dan quotation dari percetakan. Atasan langsung meninjau proposal dan quotation, memastikan kesesuaian dengan rencana anggaran. Setelah disetujui atasan langsung, dokumen diajukan ke bagian keuangan untuk verifikasi akhir dan pencatatan. Setelah disetujui bagian keuangan, dana tersebut dapat dicairkan.

Perbedaan Prosedur Persetujuan untuk Pengeluaran Rutin dan Tidak Terduga

Prosedur persetujuan untuk pengeluaran rutin, seperti pembelian alat tulis kantor, biasanya lebih sederhana dan cepat. Sementara itu, pengeluaran tidak terduga, misalnya perbaikan mendadak peralatan kantor, membutuhkan proses persetujuan yang lebih ketat dan mungkin memerlukan dokumentasi tambahan untuk menjelaskan urgensi dan kebutuhan pengeluaran tersebut. Kecepatan persetujuan harus diimbangi dengan pengawasan yang ketat agar tidak terjadi penyimpangan.

Risiko Kegagalan Proses Persetujuan

Kegagalan dalam proses persetujuan pengeluaran kas kecil dapat berujung pada berbagai risiko, termasuk penyalahgunaan dana, kerugian finansial, dan bahkan pelanggaran hukum. Ketiadaan pengawasan yang memadai membuka celah untuk kecurangan dan ketidaktransparanan. Sistem persetujuan yang lemah dapat mengakibatkan kesulitan dalam audit dan pelaporan keuangan, serta merusak kepercayaan stakeholder terhadap pengelolaan keuangan perusahaan. Oleh karena itu, membangun sistem persetujuan yang kuat dan terstruktur merupakan investasi penting untuk menjaga kesehatan keuangan perusahaan jangka panjang.

Dokumentasi dan Pelaporan Pengeluaran Kas Kecil: Dalam Mengelola Kas Kecil Bukti Kas Kecil Harus Disetujui Oleh

Pengelolaan kas kecil yang efektif tak hanya berhenti pada pencairan dan pengeluaran dana. Dokumentasi yang rapi dan sistem pelaporan yang terstruktur menjadi kunci transparansi dan akuntabilitas. Ketelitian dalam mencatat setiap transaksi, kelengkapan bukti pendukung, serta monitoring berkala akan mencegah potensi penyimpangan dan memudahkan proses audit. Artikel ini akan membahas secara detail bagaimana membangun sistem dokumentasi dan pelaporan pengeluaran kas kecil yang handal.

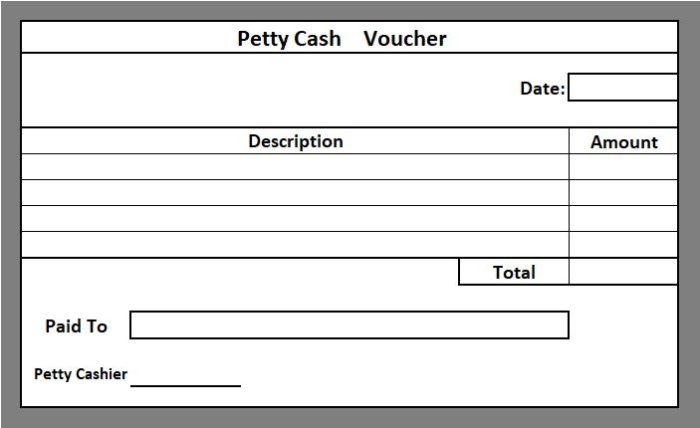

Contoh Formulir Bukti Pengeluaran Kas Kecil

Formulir bukti pengeluaran kas kecil yang baik haruslah sederhana, namun mampu menampung informasi penting secara lengkap dan terstruktur. Informasi yang harus tercantum minimal meliputi tanggal pengeluaran, nomor bukti, uraian pengeluaran, jumlah pengeluaran, nama penerima, dan tanda tangan penerima serta penanda tangan yang berwenang. Desain formulir yang terorganisir akan mempermudah proses pengarsipan dan pencarian data nantinya. Berikut contoh formulir yang dapat diadaptasi:

| Tanggal | No. Bukti | Uraian Pengeluaran | Jumlah (Rp) | Penerima | Tanda Tangan Penerima | Tanda Tangan Penanda Tangan |

|---|---|---|---|---|---|---|

| 2023-10-27 | KK-001 | Beli ATK | 150.000 | Toko ABC | _______________ | _______________ |

| 2023-10-28 | KK-002 | Transportasi | 50.000 | Gojek | _______________ | _______________ |

Jenis-jenis Dokumen Pendukung Pengeluaran Kas Kecil

Setiap pengeluaran kas kecil idealnya didukung oleh dokumen yang relevan. Hal ini bertujuan untuk memverifikasi keabsahan setiap transaksi dan mencegah potensi penyalahgunaan. Jenis dokumen pendukung bervariasi tergantung pada jenis pengeluaran. Misalnya, pembelian ATK harus didukung oleh faktur atau nota pembelian, sedangkan pengeluaran untuk transportasi bisa didukung oleh bukti pembayaran elektronik (e-payment) atau bukti fisik seperti tiket.

- Faktur/Nota Pembelian

- Bukti Pembayaran Elektronik (e-payment)

- Kuitansi

- Bukti Pengiriman Barang/Jasa

- Surat Jalan

Sistem Pelaporan Pengeluaran Kas Kecil

Sistem pelaporan yang efektif memungkinkan pemantauan pengeluaran kas kecil secara berkala dan akurat. Laporan bulanan, misalnya, dapat memberikan gambaran menyeluruh tentang penggunaan dana kas kecil. Laporan ini sebaiknya mencakup ringkasan pengeluaran per kategori dan total pengeluaran, serta dilengkapi dengan grafik atau visualisasi data untuk mempermudah pemahaman.

Contoh Laporan Bulanan Pengeluaran Kas Kecil

Laporan bulanan sebaiknya disusun secara ringkas dan informatif. Berikut contoh sederhana:

| Kategori Pengeluaran | Jumlah (Rp) |

|---|---|

| ATK | 200.000 |

| Transportasi | 150.000 |

| Lain-lain | 50.000 |

| Total | 400.000 |

Pentingnya Arsip Bukti Pengeluaran Kas Kecil

Menjaga arsip bukti pengeluaran kas kecil secara rapi dan aman sangat penting. Arsip yang terorganisir memudahkan pencarian data saat dibutuhkan, baik untuk keperluan internal maupun eksternal seperti audit. Sistem penyimpanan yang baik, baik fisik maupun digital, perlu diimplementasikan untuk memastikan keamanan dan aksesibilitas data. Pertimbangkan penggunaan sistem penomoran dan pengkodean yang konsisten untuk memudahkan pengarsipan dan pencarian.

Sistem Kontrol Internal untuk Pengelolaan Kas Kecil

Pengelolaan kas kecil yang efektif dan transparan merupakan pilar penting dalam kesehatan keuangan suatu organisasi, baik perusahaan besar maupun usaha kecil. Ketiadaan sistem kontrol internal yang kuat dapat membuka celah untuk penyalahgunaan dana, kerugian finansial, dan bahkan masalah hukum. Artikel ini akan membahas secara detail bagaimana membangun sistem kontrol internal yang kokoh untuk meminimalisir risiko tersebut, menjamin akuntabilitas, dan memastikan kepatuhan terhadap peraturan yang berlaku.

Identifikasi Kelemahan Potensial dalam Pengelolaan Kas Kecil

Kelemahan dalam sistem pengelolaan kas kecil seringkali muncul dari kurangnya pengawasan, prosedur yang tidak jelas, dan pemisahan tugas yang tidak efektif. Contohnya, kekurangan dokumentasi transaksi, akses yang tidak terbatas terhadap kas kecil oleh satu orang, dan absennya mekanisme verifikasi dan rekonsiliasi dapat menciptakan peluang untuk penyalahgunaan. Sistem yang lemah ini berpotensi mengakibatkan kerugian finansial yang signifikan dan merusak kepercayaan internal.

Kontrol Internal yang Efektif untuk Meminimalisir Risiko

Penerapan kontrol internal yang kuat memerlukan pendekatan sistematis dan komprehensif. Hal ini meliputi pemisahan tugas, otorisasi transaksi yang jelas, dokumentasi yang tertib, dan audit berkala. Dengan demikian, risiko penyalahgunaan dan kerugian dapat ditekan secara signifikan.

- Pemisahan Tugas: Tugas penjaga kas kecil, pengajuan pengeluaran, dan verifikasi laporan harus dipegang oleh orang yang berbeda.

- Otorisasi Transaksi: Setiap pengeluaran harus didukung oleh bukti pengeluaran yang sah dan disetujui oleh pihak yang berwenang.

- Dokumentasi yang Tertib: Semua transaksi harus dicatat secara detail dan rapi dalam buku kas kecil, disertai bukti pendukung.

- Rekonsiliasi Berkala: Saldo kas kecil harus direkonsiliasi secara berkala dengan catatan akuntansi untuk mendeteksi potensi ketidaksesuaian.

- Audit Internal: Audit internal yang independen perlu dilakukan secara periodik untuk mengevaluasi efektivitas sistem kontrol internal.

Panduan Praktis Menerapkan Kontrol Internal yang Efektif

Penerapan kontrol internal yang efektif membutuhkan komitmen dari seluruh pihak yang terlibat. Hal ini dimulai dari penyusunan kebijakan dan prosedur yang jelas, pelatihan karyawan, hingga pemantauan dan evaluasi berkala. Komunikasi yang baik dan transparansi juga sangat penting untuk menjamin keberhasilan implementasi.

- Buatlah kebijakan tertulis yang jelas tentang pengelolaan kas kecil, termasuk batas pengeluaran, prosedur penggantian, dan tanggung jawab masing-masing pihak.

- Latih karyawan tentang prosedur dan kebijakan yang telah ditetapkan.

- Gunakan sistem penomoran untuk setiap transaksi untuk memudahkan pelacakan dan audit.

- Simpan semua bukti pengeluaran secara rapi dan terorganisir.

- Lakukan rekonsiliasi kas kecil secara rutin, minimal bulanan.

Contoh Kasus Penyalahgunaan Kas Kecil dan Pencegahannya

Bayangkan sebuah kasus di mana seorang karyawan memiliki akses penuh terhadap kas kecil tanpa pengawasan yang memadai. Karyawan tersebut kemudian secara berkala mengambil sejumlah uang kecil dari kas kecil tanpa mencatat transaksi tersebut dalam buku kas kecil. Dengan sistem kontrol internal yang baik, seperti pemisahan tugas dan rekonsiliasi rutin, penyalahgunaan ini dapat dengan mudah dideteksi.

Peran Audit Internal dalam Memastikan Kepatuhan

Audit internal berperan krusial dalam memastikan kepatuhan terhadap kebijakan dan prosedur pengelolaan kas kecil. Audit independen ini dapat mengidentifikasi kelemahan dalam sistem, mengevaluasi efektivitas kontrol internal, dan menemukan potensi penyalahgunaan dana. Temuan audit tersebut kemudian dapat digunakan untuk meningkatkan sistem pengelolaan kas kecil dan mencegah kerugian di masa mendatang. Proses audit ini juga memberikan jaminan kepada manajemen dan pihak eksternal tentang integritas keuangan perusahaan.

Kesimpulan Akhir

Pengelolaan kas kecil yang efektif bukan sekadar soal aturan dan prosedur, melainkan tentang membangun budaya transparansi dan akuntabilitas. Menerapkan sistem kontrol internal yang kuat, dengan alur persetujuan yang jelas dan terdokumentasi dengan baik, merupakan investasi jangka panjang yang melindungi aset perusahaan dan menjamin kelancaran operasional. Ketelitian dalam setiap tahap, dari pengeluaran hingga pelaporan, akan memberikan ketenangan pikiran dan kepercayaan bagi semua pemangku kepentingan. Dengan demikian, pengelolaan kas kecil yang tertib menjadi pilar penting dalam kesehatan keuangan perusahaan.