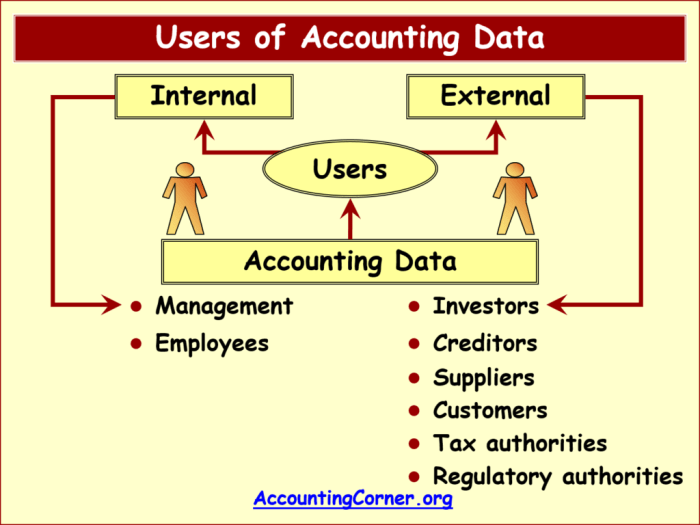

Mengapa pihak internal membutuhkan informasi akuntansi? Pertanyaan ini krusial bagi keberlangsungan bisnis, karena data akuntansi bukan sekadar angka-angka, melainkan peta jalan menuju keberhasilan. Informasi ini menjadi kompas bagi manajemen, mengarahkan pengambilan keputusan strategis, operasional, hingga pengendalian risiko. Data yang akurat dan terolah dengan baik memberikan gambaran yang jelas tentang kesehatan finansial perusahaan, memungkinkan perusahaan bernavigasi dengan tepat di tengah dinamika pasar yang penuh tantangan. Dengan informasi akuntansi, perusahaan dapat merencanakan strategi bisnis yang tepat sasaran, memonitor kinerja, dan memastikan kepatuhan terhadap regulasi.

Dari perencanaan anggaran hingga evaluasi kinerja, informasi akuntansi berperan vital. Analisis rasio keuangan membantu mengukur kesehatan finansial, sementara laporan laba rugi menunjukkan area yang perlu perbaikan. Data ini juga krusial dalam mengidentifikasi potensi risiko, mencegah kerugian finansial, dan memastikan transparansi internal. Informasi yang akurat dan terdistribusi secara efektif membangun kepercayaan di antara karyawan dan mendorong kolaborasi yang lebih baik. Singkatnya, informasi akuntansi adalah tulang punggung pengambilan keputusan yang efektif dan efisien dalam sebuah organisasi.

Peran Informasi Akuntansi dalam Pengambilan Keputusan Internal

Informasi akuntansi, lebih dari sekadar angka-angka di neraca, adalah jantung dari setiap keputusan bisnis yang efektif. Data keuangan yang akurat dan tepat waktu memberikan landasan bagi manajemen untuk merencanakan, mengontrol, dan mengevaluasi kinerja perusahaan. Tanpa informasi akuntansi yang memadai, perusahaan berjalan bak kapal tanpa kompas, rentan terhadap kesalahan strategis dan kerugian finansial yang signifikan. Artikel ini akan mengulas pentingnya informasi akuntansi bagi pengambilan keputusan internal, mulai dari strategi bisnis hingga evaluasi kinerja departemen.

Informasi Akuntansi dalam Perencanaan Strategi Bisnis

Informasi akuntansi berperan krusial dalam merumuskan strategi bisnis yang tepat. Analisis laporan keuangan historis, seperti laporan laba rugi dan neraca, memberikan gambaran kinerja masa lalu yang dapat digunakan untuk memprediksi tren dan peluang di masa depan. Misalnya, tren peningkatan penjualan produk tertentu dapat menjadi dasar untuk meningkatkan produksi atau ekspansi ke pasar baru. Sebaliknya, penurunan penjualan dapat mengindikasikan perlunya strategi pemasaran baru atau penyesuaian harga. Data akuntansi juga membantu dalam menganalisis rasio keuangan, seperti rasio likuiditas dan profitabilitas, untuk mengukur kesehatan keuangan perusahaan dan mengidentifikasi area yang perlu ditingkatkan. Dengan data yang akurat, manajemen dapat membuat keputusan investasi yang lebih terukur dan mengurangi risiko kerugian.

Informasi Akuntansi untuk Monitoring Kinerja dan Efisiensi: Mengapa Pihak Internal Membutuhkan Informasi Akuntansi

Informasi akuntansi bukan sekadar angka-angka di laporan keuangan. Data ini adalah jantung perusahaan, denyut nadi yang menunjukkan kesehatan finansial dan operasional. Memahami dan memanfaatkannya secara efektif adalah kunci bagi manajemen untuk mengambil keputusan strategis, meningkatkan efisiensi, dan mencapai target bisnis. Tanpa pemahaman yang mendalam terhadap informasi akuntansi, perusahaan bak kapal yang berlayar tanpa peta, rentan tersesat dan gagal mencapai tujuan.

Penggunaan data akuntansi untuk memonitor kinerja dan efisiensi bukan lagi sekadar praktik terbaik, melainkan kebutuhan mutlak di era bisnis yang kompetitif. Analisis yang tepat dapat mengungkap potensi yang tersembunyi, mengidentifikasi area yang perlu perbaikan, dan mengarah pada pengambilan keputusan yang lebih terukur dan efektif. Artikel ini akan mengupas bagaimana informasi akuntansi menjadi alat vital bagi perusahaan dalam mencapai puncak performanya.

Indikator Kinerja Utama (KPI) Berbasis Data Akuntansi

Berbagai KPI dapat dipantau menggunakan data akuntansi, memberikan gambaran komprehensif tentang kesehatan finansial dan operasional perusahaan. Data ini bukan hanya sekadar angka, melainkan cerminan strategi dan kinerja perusahaan. Memantau KPI secara berkala memungkinkan manajemen untuk mengidentifikasi tren, mengantisipasi risiko, dan mengambil tindakan korektif secara tepat waktu.

- Rasio Likuiditas (Current Ratio, Quick Ratio): Menunjukkan kemampuan perusahaan membayar kewajiban jangka pendek.

- Rasio Solvabilitas (Debt-to-Equity Ratio): Menunjukkan proporsi pembiayaan hutang terhadap ekuitas.

- Rasio Profitabilitas (Gross Profit Margin, Net Profit Margin, Return on Equity): Menunjukkan kemampuan perusahaan menghasilkan laba.

- Turnover Ratio (Inventory Turnover, Receivable Turnover): Menunjukkan efisiensi manajemen aset.

- Pertumbuhan Pendapatan dan Laba: Menunjukkan tren kinerja perusahaan dari waktu ke waktu.

Analisis Rasio Keuangan untuk Evaluasi Kesehatan Finansial

Analisis rasio keuangan memberikan wawasan yang mendalam tentang kesehatan finansial perusahaan. Dengan membandingkan rasio keuangan perusahaan dengan rasio industri atau perusahaan sejenis, manajemen dapat mengidentifikasi kekuatan dan kelemahan, serta mengambil langkah-langkah yang diperlukan untuk meningkatkan kinerja keuangan.

Sebagai contoh, rasio current ratio yang rendah dapat mengindikasikan masalah likuiditas, sementara rasio debt-to-equity yang tinggi dapat menunjukkan tingkat risiko keuangan yang tinggi. Analisis yang cermat terhadap berbagai rasio keuangan memungkinkan manajemen untuk membuat keputusan yang tepat dan terukur.

Analisis Laporan Laba Rugi untuk Identifikasi Area Perbaikan

Laporan laba rugi merupakan dokumen penting yang menunjukkan kinerja keuangan perusahaan dalam periode tertentu. Analisis laporan laba rugi yang cermat dapat mengidentifikasi area yang berkinerja baik dan area yang memerlukan perbaikan. Dengan memahami struktur biaya dan pendapatan, manajemen dapat mengambil langkah-langkah untuk meningkatkan profitabilitas dan efisiensi.

Misalnya, jika analisis menunjukkan bahwa biaya operasional terlalu tinggi, manajemen dapat menyelidiki penyebabnya dan mengambil langkah-langkah untuk menguranginya. Hal ini dapat mencakup negosiasi dengan pemasok, optimasi proses operasional, atau pengurangan tenaga kerja yang tidak produktif.

Pengukuran Efisiensi Operasional Menggunakan Informasi Akuntansi

Informasi akuntansi menyediakan data yang krusial untuk mengukur efisiensi operasional. Dengan menganalisis biaya produksi, biaya pemasaran, dan biaya administrasi, manajemen dapat mengidentifikasi area yang boros dan mengambil langkah-langkah untuk meningkatkan efisiensi. Hal ini dapat mencakup otomatisasi proses, peningkatan teknologi, atau pengoptimalan alur kerja.

Informasi akuntansi bagi pihak internal ibarat kompas perusahaan, mengarahkan strategi dan pengambilan keputusan. Data keuangan yang akurat esensial untuk memonitor kinerja, menentukan arah bisnis, dan mencegah potensi masalah. Sama halnya seperti saat bernyanyi, memperhatikan irama sangat krusial agar lagu terdengar indah dan harmonis; baca selengkapnya di mengapa saat bernyanyi harus memperhatikan irama , tanpa irama yang tepat, lagu akan terdengar kacau.

Begitu pula dengan data akuntansi yang tidak akurat, keputusan bisnis pun bisa berujung pada kerugian. Oleh karena itu, akuntansi internal merupakan pilar penting dalam menjaga kesehatan dan kesuksesan perusahaan.

Sebagai ilustrasi, analisis biaya produksi dapat mengungkap adanya pemborosan material atau tenaga kerja. Dengan mengidentifikasi dan mengatasi masalah tersebut, perusahaan dapat mengurangi biaya produksi dan meningkatkan profitabilitas.

Informasi akuntansi bagi pihak internal perusahaan ibarat peta navigasi; krusial untuk pengambilan keputusan strategis. Data keuangan yang akurat memungkinkan evaluasi kinerja, identifikasi area perbaikan, dan perencanaan yang lebih efektif. Bayangkan, seperti memahami dinamika hubungan dalam kisah 3 murid yang dikasihi Yesus , keuangan perusahaan pun membutuhkan pemahaman mendalam untuk mencapai tujuan. Dengan transparansi data akuntansi, perusahaan dapat mengantisipasi potensi masalah dan mengarahkan sumber daya secara optimal, mencapai pertumbuhan yang berkelanjutan, sebagaimana ketiga murid tersebut mencapai pemahaman mendalam tentang ajaran-Nya.

Contoh Kasus Peningkatan Efisiensi Berbasis Data Akuntansi

Sebuah perusahaan manufaktur, misalnya, mengalami penurunan profitabilitas. Analisis data akuntansi mengungkapkan bahwa biaya bahan baku meningkat secara signifikan. Setelah investigasi lebih lanjut, ditemukan bahwa proses pengadaan bahan baku tidak efisien. Dengan mengoptimalkan proses pengadaan, perusahaan berhasil menurunkan biaya bahan baku dan meningkatkan profitabilitasnya secara signifikan. Ini menunjukkan betapa pentingnya pemantauan data akuntansi dalam meningkatkan efisiensi operasional.

Penggunaan Informasi Akuntansi untuk Perencanaan dan Penganggaran

Informasi akuntansi bukan sekadar catatan transaksi keuangan masa lalu. Data ini, jika diolah dan diinterpretasi dengan tepat, menjadi kompas navigasi bagi perusahaan dalam merumuskan strategi, menetapkan target, dan mengelola sumber daya secara efisien. Kemampuan membaca data akuntansi secara cermat menjadi kunci keberhasilan perencanaan dan penganggaran yang efektif, menentukan langkah perusahaan menuju profitabilitas dan pertumbuhan berkelanjutan. Dengan demikian, akses dan pemahaman informasi akuntansi oleh pihak internal perusahaan merupakan kebutuhan vital.

Perencanaan dan penganggaran yang efektif bergantung pada data historis dan proyeksi masa depan yang akurat. Informasi akuntansi menyediakan landasan yang solid untuk kedua hal tersebut. Dengan menganalisis tren penjualan, biaya produksi, dan arus kas masa lalu, perusahaan dapat membuat proyeksi yang lebih realistis untuk masa depan. Hal ini memungkinkan pengambilan keputusan yang lebih tepat dan mengurangi risiko kerugian finansial. Lebih jauh lagi, informasi akuntansi memungkinkan perusahaan untuk memonitor kinerja secara berkala dan melakukan penyesuaian jika diperlukan.

Penyusunan Anggaran Berbasis Data Akuntansi

Proses penyusunan anggaran melibatkan pengumpulan data akuntansi historis, seperti laporan laba rugi dan neraca. Data ini kemudian dianalisis untuk mengidentifikasi tren dan pola pengeluaran. Selanjutnya, proyeksi penjualan dan biaya untuk periode mendatang dilakukan berdasarkan tren tersebut, ditambah dengan faktor-faktor eksternal seperti kondisi ekonomi dan persaingan pasar. Misalnya, jika perusahaan mengalami peningkatan penjualan selama tiga tahun terakhir, proyeksi penjualan untuk tahun depan akan mempertimbangkan tren pertumbuhan ini. Sebaliknya, jika ada penurunan penjualan, maka proyeksi harus memperhitungkan kemungkinan penurunan tersebut dan strategi untuk mengatasinya. Proses ini menghasilkan anggaran yang realistis dan dapat dicapai.

Pengendalian Pengeluaran dan Minimisasi Biaya, Mengapa pihak internal membutuhkan informasi akuntansi

Informasi akuntansi memberikan visibilitas penuh atas pengeluaran perusahaan. Dengan melacak pengeluaran setiap departemen dan membandingkannya dengan anggaran, manajemen dapat mengidentifikasi area yang perlu perbaikan. Analisis biaya membantu mengidentifikasi biaya yang tidak perlu atau inefisien, memungkinkan perusahaan untuk mengoptimalkan proses dan mengurangi biaya operasional. Sebagai contoh, analisis varian biaya produksi dapat mengungkap inefisiensi dalam proses produksi, sehingga perusahaan dapat melakukan perbaikan untuk meningkatkan efisiensi dan menurunkan biaya. Penerapan sistem pengendalian biaya yang ketat, dengan monitoring dan evaluasi berkala, menjadi kunci keberhasilan.

Prosedur Penganggaran Multi-Departemen

Suatu prosedur penganggaran yang efektif melibatkan partisipasi dari berbagai departemen. Departemen penjualan memberikan proyeksi penjualan, yang kemudian digunakan oleh departemen produksi untuk menentukan kebutuhan produksi dan biaya terkait. Departemen keuangan kemudian mengkonsolidasikan anggaran dari semua departemen dan memastikan konsistensi dengan strategi perusahaan secara keseluruhan. Proses ini memastikan bahwa anggaran yang disusun mencerminkan kebutuhan dan prioritas seluruh perusahaan, bukan hanya satu atau dua departemen saja. Rapat koordinasi berkala antara departemen sangat penting untuk memastikan akurasi dan kesepahaman bersama.

Prediksi Arus Kas dan Manajemen Likuiditas

Informasi akuntansi sangat krusial dalam memprediksi arus kas. Dengan menganalisis data penjualan, pengeluaran, dan piutang, perusahaan dapat memprediksi aliran masuk dan keluar kas di masa depan. Hal ini memungkinkan perusahaan untuk mengelola likuiditas secara efektif, memastikan bahwa mereka memiliki cukup kas untuk memenuhi kewajiban keuangan mereka. Perusahaan dapat mengantisipasi potensi kekurangan kas dan mengambil langkah-langkah yang diperlukan, seperti mencari pembiayaan tambahan atau menunda investasi. Contohnya, perusahaan dapat memprediksi potensi kekurangan kas selama musim liburan karena peningkatan penjualan dan kebutuhan persediaan yang lebih besar. Dengan antisipasi ini, perusahaan dapat merencanakan pembiayaan tambahan untuk memastikan kelancaran operasional.

Analisis Biaya dan Pengambilan Keputusan Investasi

Analisis biaya, yang didasarkan pada informasi akuntansi, menjadi alat penting dalam pengambilan keputusan investasi. Dengan membandingkan biaya dan manfaat dari berbagai proyek investasi, perusahaan dapat memilih proyek yang paling menguntungkan. Analisis ini mempertimbangkan faktor-faktor seperti biaya investasi awal, biaya operasional, dan pendapatan yang dihasilkan. Misalnya, sebelum memutuskan untuk membeli mesin baru, perusahaan dapat melakukan analisis biaya untuk membandingkan biaya investasi mesin baru dengan biaya operasional mesin lama dan potensi peningkatan efisiensi dan pendapatan yang dihasilkan oleh mesin baru. Keputusan investasi yang tepat dapat meningkatkan profitabilitas dan daya saing perusahaan di jangka panjang.

Informasi Akuntansi untuk Pengendalian Risiko dan Kepatuhan

Informasi akuntansi bukan sekadar angka-angka di laporan keuangan. Ia merupakan urat nadi sebuah organisasi, memberikan gambaran komprehensif mengenai kesehatan finansial dan operasional. Ketepatan dan kelengkapan data akuntansi krusial, tidak hanya untuk memenuhi kewajiban legal, tetapi juga untuk menavigasi risiko dan memastikan keberlangsungan bisnis. Bagi pihak internal, akses dan pemahaman terhadap informasi ini menjadi kunci strategis dalam pengambilan keputusan yang tepat dan terukur.

Akses yang tepat waktu dan akurat terhadap data akuntansi memungkinkan perusahaan untuk mengidentifikasi potensi masalah sebelum berkembang menjadi krisis. Dengan demikian, perusahaan dapat mengambil langkah-langkah yang diperlukan untuk meminimalisir dampak negatif. Hal ini sejalan dengan prinsip tata kelola perusahaan yang baik (GCG) dan menjamin kepercayaan dari para stakeholder.

Identifikasi Potensi Risiko Finansial

Analisis data akuntansi, mulai dari laporan arus kas hingga neraca, memberikan wawasan berharga dalam mengidentifikasi potensi risiko finansial. Misalnya, tren penurunan pendapatan yang signifikan dapat mengindikasikan masalah dalam strategi penjualan atau persaingan yang semakin ketat. Begitu pula, peningkatan rasio hutang terhadap ekuitas dapat menunjukkan ketergantungan yang berlebihan pada pembiayaan eksternal, meningkatkan kerentanan terhadap fluktuasi pasar.

Dengan menganalisis data historis dan memproyeksikan tren, perusahaan dapat mengantisipasi potensi kerugian dan mengembangkan strategi mitigasi yang efektif. Hal ini memungkinkan pengambilan keputusan yang lebih proaktif dan mengurangi dampak negatif dari risiko finansial yang tidak terduga.

Informasi akuntansi krusial bagi pihak internal perusahaan, layaknya sebuah peta jalan menuju keberhasilan. Data keuangan yang akurat memungkinkan pengambilan keputusan strategis, menentukan arah bisnis yang tepat. Bayangkan, seandainya kita tak memiliki data yang tercatat dengan baik, bagaimana kita bisa merencanakan masa depan? Seperti halnya manusia di yaumul mahsyar, yang akan dimintai pertanggungjawaban atas segala amal perbuatannya, apa yang dialami manusia pada yaumul mahsyar menjadi gambaran betapa pentingnya perencanaan dan pencatatan yang rapi.

Begitu pula dalam dunia bisnis, transparansi dan akuntabilitas yang terbangun dari informasi akuntansi yang handal, akan memastikan kelangsungan usaha dan keberlanjutan perusahaan di masa mendatang.

Peran Informasi Akuntansi dalam Kepatuhan

Informasi akuntansi yang akurat dan teraudit merupakan pilar utama dalam memastikan kepatuhan terhadap peraturan dan standar akuntansi yang berlaku. Kepatuhan ini bukan sekadar formalitas, tetapi merupakan komitmen terhadap transparansi dan akuntabilitas. Ketidakpatuhan dapat berakibat fatal, mulai dari sanksi finansial hingga reputasi perusahaan yang tercoreng.

Standar akuntansi seperti SAK (Standar Akuntansi Keuangan) di Indonesia, atau IFRS (International Financial Reporting Standards) secara global, memberikan kerangka kerja yang terstandarisasi dalam pelaporan keuangan. Dengan mengikuti standar ini, perusahaan memastikan bahwa informasi akuntansi mereka konsisten, terbandingkan, dan dapat diandalkan oleh berbagai pihak, termasuk investor, kreditor, dan regulator.

Langkah-Langkah untuk Integritas dan Keamanan Data Akuntansi

- Implementasi sistem pengendalian internal yang kuat, termasuk pemisahan tugas dan otorisasi transaksi.

- Penggunaan sistem akuntansi terintegrasi dan berbasis teknologi untuk meminimalisir kesalahan manusia dan meningkatkan efisiensi.

- Penerapan prosedur backup dan recovery data secara berkala untuk mencegah kehilangan informasi penting.

- Pelatihan dan peningkatan kapasitas sumber daya manusia dalam memahami dan menerapkan standar akuntansi dan prosedur keamanan data.

- Pemantauan dan audit berkala untuk memastikan efektivitas sistem pengendalian internal dan keamanan data.

Pentingnya Audit Internal

Audit internal merupakan kunci untuk memastikan keakuratan dan reliabilitas informasi akuntansi. Proses audit yang independen dan objektif membantu mengidentifikasi kelemahan dalam sistem pengendalian internal, menilai kepatuhan terhadap peraturan, dan memastikan integritas data keuangan. Dengan demikian, audit internal memberikan jaminan kepada manajemen dan stakeholder bahwa informasi akuntansi yang dilaporkan mencerminkan kondisi keuangan perusahaan secara akurat dan andal.

Identifikasi dan Pencegahan Kecurangan

Informasi akuntansi yang terstruktur dan teraudit memudahkan identifikasi potensi kecurangan. Analisis data yang cermat dapat mengungkap anomali atau penyimpangan yang mencurigakan, seperti transaksi yang tidak biasa atau pola pengeluaran yang tidak konsisten. Sistem pengendalian internal yang efektif, dikombinasikan dengan audit internal yang rutin, merupakan benteng pertahanan utama dalam mencegah dan mendeteksi kecurangan.

Contohnya, analisis rasio keuangan yang tidak wajar atau perbedaan yang signifikan antara data internal dan laporan eksternal dapat menjadi indikator awal adanya potensi kecurangan. Dengan respon yang cepat dan investigasi yang menyeluruh, perusahaan dapat meminimalisir kerugian dan menjaga reputasi.

Informasi Akuntansi untuk Komunikasi Internal dan Transparansi

Informasi akuntansi internal bukan sekadar angka-angka di neraca. Ia adalah jantung perusahaan, memicu transparansi, dan menumbuhkan kepercayaan di antara karyawan. Data akuntansi yang diolah dan disajikan dengan tepat mampu memberdayakan karyawan untuk lebih memahami kinerja perusahaan dan peran mereka di dalamnya. Artikel ini akan mengupas pentingnya informasi akuntansi yang transparan dalam membangun komunikasi internal yang efektif dan kuat.

Transparansi Akuntansi dan Peningkatan Kepercayaan Karyawan

Transparansi dalam pengelolaan keuangan perusahaan menciptakan iklim kepercayaan yang kuat. Karyawan merasa dihargai dan dilibatkan ketika mereka memahami bagaimana perusahaan beroperasi secara finansial. Kejelasan mengenai kinerja, tantangan, dan keberhasilan perusahaan membangun rasa kepemilikan dan komitmen yang lebih tinggi. Hal ini berdampak positif pada produktivitas dan retensi karyawan. Ketika karyawan memahami aliran keuangan, mereka lebih mudah beradaptasi dengan perubahan dan lebih proaktif dalam memberikan solusi.

Contoh Laporan Akuntansi yang Mudah Dipahami

Laporan keuangan yang rumit hanya akan membingungkan karyawan. Untuk itu, perusahaan perlu menyajikan data akuntansi dengan cara yang sederhana dan mudah dipahami. Sebagai contoh, grafik sederhana yang menunjukkan profitabilitas perusahaan selama beberapa kuartal terakhir jauh lebih efektif daripada laporan laba rugi yang panjang dan penuh istilah teknis. Visualisasi data seperti infografis atau dashboard yang interaktif dapat membantu karyawan memahami informasi kunci dengan cepat dan mudah.

- Gunakan grafik batang untuk menunjukkan tren penjualan bulanan.

- Buat diagram lingkaran untuk menggambarkan proporsi pengeluaran di berbagai departemen.

- Tampilkan data kunci (misalnya, laba bersih, pertumbuhan pendapatan) dalam bentuk angka yang mudah dibaca dan dipahami.

Informasi Akuntansi untuk Peningkatan Komunikasi Antar Departemen

Informasi akuntansi dapat menjadi jembatan komunikasi antar departemen. Misalnya, data penjualan dapat membantu departemen pemasaran mengevaluasi efektivitas kampanye mereka, sementara data biaya produksi dapat membantu departemen operasional mengidentifikasi area yang perlu ditingkatkan. Dengan akses terhadap data yang sama, berbagai departemen dapat bekerja sama secara lebih efektif untuk mencapai tujuan perusahaan.

Visualisasi Data Akuntansi untuk Peningkatan Pemahaman

Visualisasi data merupakan kunci untuk menyampaikan informasi akuntansi dengan efektif. Alih-alih hanya menyajikan angka-angka mentah, perusahaan dapat menggunakan grafik, chart, dan dashboard interaktif untuk memperjelas tren, pola, dan hubungan antara berbagai data akuntansi. Contohnya, peta panas dapat digunakan untuk menunjukkan kinerja penjualan di berbagai wilayah, sementara grafik garis dapat menunjukkan tren pertumbuhan pendapatan selama waktu.

Strategi Komunikasi Internal yang Efektif untuk Informasi Akuntansi

Penyebaran informasi akuntansi membutuhkan strategi yang tepat. Perusahaan perlu memilih saluran komunikasi yang tepat, seperti newsletter internal, pertemuan tim, atau platform digital yang mudah diakses oleh semua karyawan. Frekuensi penyampaian informasi juga penting. Informasi yang terlalu sering dapat membingungkan, sementara informasi yang jarang disampaikan dapat mengakibatkan kurangnya pemahaman. Komunikasi yang teratur dan terencana akan membuat karyawan selalu update mengenai kondisi keuangan perusahaan.

Kesimpulan Akhir

Kesimpulannya, akses dan pemahaman terhadap informasi akuntansi bukan sekadar kebutuhan, melainkan keharusan bagi pihak internal perusahaan. Data akuntansi yang terkelola dengan baik memberikan daya saing yang lebih tinggi, meningkatkan efisiensi operasional, dan menciptakan lingkungan kerja yang lebih transparan dan akuntabel. Kemampuan untuk menganalisis dan menginterpretasi informasi ini memungkinkan perusahaan untuk membuat keputusan yang tepat, mencapai tujuan bisnis, dan menjaga keberlanjutan usaha di tengah persaingan yang semakin ketat. Dengan demikian, investasi dalam sistem akuntansi yang handal merupakan investasi jangka panjang yang bernilai tinggi bagi kesuksesan perusahaan.