Mengapa kerangka konseptual diperlukan dalam akuntansi keuangan? Pertanyaan ini krusial bagi pemahaman praktik akuntansi yang baik. Bayangkan laporan keuangan perusahaan seperti peta; tanpa kerangka acuan yang jelas, peta tersebut akan membingungkan, bahkan menyesatkan. Kerangka konseptual berperan sebagai kompas dan patokan, memastikan informasi keuangan tersaji akurat, konsisten, dan dapat dipercaya. Dengannya, investor, kreditor, dan pemangku kepentingan lainnya dapat membuat keputusan bisnis yang tepat berdasarkan data yang handal dan terukur. Ketiadaan kerangka konseptual akan menciptakan kekacauan dan ketidakpastian, menghambat pertumbuhan ekonomi yang sehat dan transparan.

Kerangka konseptual dalam akuntansi keuangan ibarat pondasi kokoh sebuah bangunan tinggi. Ia menyediakan pedoman umum bagi penyusunan dan penyajian laporan keuangan. Tanpa kerangka ini, laporan keuangan bisa jadi beragam dan tak terbandingkan antar perusahaan, menciptakan kesulitan dalam analisis dan perbandingan kinerja. Konsistensi dan transparansi menjadi kunci, dan kerangka konseptual menjadi kunci untuk mewujudkannya. Ia memastikan bahwa angka-angka yang disajikan mencerminkan kondisi keuangan perusahaan secara akurat dan terhindar dari manipulasi. Dengan demikian, kepercayaan publik terhadap dunia bisnis pun terjaga.

Pentingnya Kerangka Konseptual dalam Akuntansi Keuangan

Kerangka konseptual akuntansi keuangan ibarat peta navigasi bagi dunia angka-angka perusahaan. Tanpa panduan yang jelas, laporan keuangan bisa menjadi labirin informasi yang membingungkan, bahkan menyesatkan. Kehadirannya memastikan konsistensi, transparansi, dan perbandingan yang akurat antar laporan keuangan perusahaan yang berbeda. Bayangkan sebuah laporan keuangan yang dibuat tanpa acuan standar, seperti mencoba membangun gedung tanpa blueprint; hasilnya bisa kacau dan tidak terstruktur. Kerangka konseptual hadir untuk menghindari kekacauan tersebut.

Definisi Kerangka Konseptual Akuntansi Keuangan

Kerangka konseptual akuntansi keuangan adalah suatu sistem prinsip, definisi, dan konsep yang saling berhubungan. Sistem ini menjadi landasan bagi penyusunan standar akuntansi keuangan dan interpretasinya. Ia menyediakan kerangka kerja yang koheren dan terstruktur untuk penyusunan dan penyajian informasi keuangan. Bayangkan ini sebagai dasar yang kokoh untuk membangun gedung pencakar langit laporan keuangan yang handal dan terpercaya. Tanpa fondasi ini, gedung tersebut akan mudah runtuh.

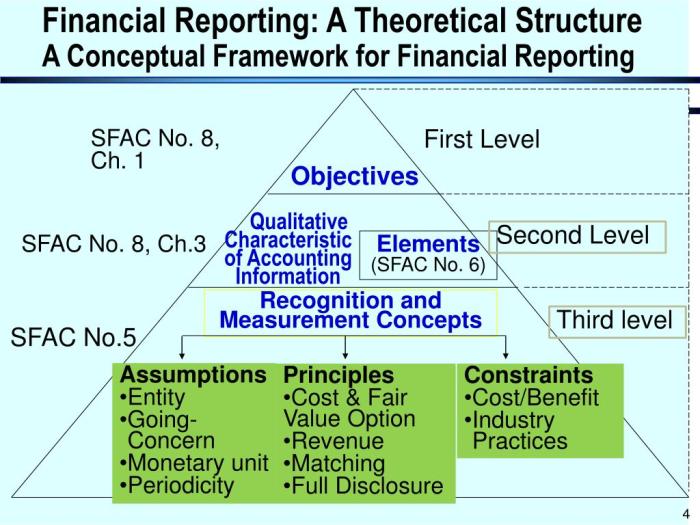

Komponen Utama Kerangka Konseptual

Kerangka konseptual akuntansi, bagaikan peta bagi dunia angka-angka keuangan, memberikan panduan yang konsisten dan terstruktur dalam penyusunan laporan keuangan. Keberadaannya krusial untuk memastikan transparansi, perbandingan, dan kredibilitas informasi keuangan suatu entitas. Tanpa kerangka yang kokoh, laporan keuangan bisa menjadi sekadar kumpulan angka tanpa makna yang jelas, mengakibatkan keputusan bisnis yang keliru. Memahami komponen-komponen utamanya adalah kunci untuk mengapresiasi pentingnya kerangka konseptual ini dalam praktik akuntansi modern.

Objek Akuntansi

Objek akuntansi mengidentifikasi apa yang akan dilaporkan dalam laporan keuangan. Ini mencakup aset, kewajiban, ekuitas, pendapatan, dan beban. Setiap objek memiliki definisi dan pengukuran yang spesifik. Sebagai contoh, aset didefinisikan sebagai sumber daya yang dikuasai oleh entitas sebagai hasil dari transaksi masa lalu dan diharapkan akan memberikan manfaat ekonomi di masa depan. Pengukurannya dapat berupa nilai historis, nilai wajar, atau nilai realisasi bersih, tergantung pada jenis aset dan konteks pelaporannya. Perbedaan pengukuran ini berdampak signifikan pada angka yang dilaporkan dan interpretasinya. Kejelasan definisi dan pengukuran objek akuntansi menjadi fondasi utama kredibilitas laporan keuangan. Tanpa definisi yang jelas, misalnya, perusahaan bisa saja memanipulasi pengakuan aset atau beban untuk tujuan tertentu, sehingga laporan keuangan tidak mencerminkan kondisi sebenarnya.

Peran Kerangka Konseptual dalam Menyelesaikan Masalah Akuntansi

Kerangka konseptual akuntansi, bagaikan kompas bagi navigasi keuangan perusahaan, memberikan panduan yang konsisten dan terstruktur dalam penyusunan laporan keuangan. Keberadaannya krusial untuk menghindari ambiguitas dan memastikan transparansi informasi keuangan, sehingga investor, kreditur, dan pemangku kepentingan lainnya dapat mengambil keputusan yang tepat berdasarkan data yang andal. Tanpa kerangka ini, dunia akuntansi akan bagaikan lautan tanpa peta, rentan terhadap interpretasi yang berbeda-beda dan potensi manipulasi.

Penggunaan Kerangka Konseptual dalam Mengatasi Ambiguitas, Mengapa kerangka konseptual diperlukan dalam akuntansi keuangan

Kerangka konseptual berperan sebagai penuntun dalam mengatasi ambiguitas yang sering muncul dalam pengakuan, pengukuran, dan penyajian elemen laporan keuangan. Ia menyediakan definisi dan kriteria yang jelas untuk berbagai elemen, seperti aset, liabilitas, ekuitas, pendapatan, dan beban. Dengan demikian, perusahaan dapat menghindari perbedaan interpretasi yang dapat menyebabkan inkonsistensi dalam pelaporan keuangan. Bayangkan, jika setiap perusahaan memiliki interpretasi sendiri-sendiri atas apa itu “aset lancar”, betapa sulitnya membandingkan kinerja keuangan mereka. Kerangka konseptual memastikan adanya pemahaman yang sama, sehingga perbandingan antar perusahaan menjadi lebih bermakna.

Dampak Penggunaan Kerangka Konseptual terhadap Kualitas Laporan Keuangan: Mengapa Kerangka Konseptual Diperlukan Dalam Akuntansi Keuangan

Penerapan kerangka konseptual akuntansi membawa angin segar bagi dunia pelaporan keuangan. Kehadirannya tak sekadar menambah aturan, melainkan menjadi landasan kokoh bagi terciptanya laporan keuangan yang lebih andal, transparan, dan kredibel. Dampaknya terasa signifikan, baik bagi perusahaan maupun para pemangku kepentingan. Kejelasan dan konsistensi informasi keuangan menjadi kunci utama dalam pengambilan keputusan bisnis yang tepat.

Dampak Positif terhadap Kualitas Informasi

Penggunaan kerangka konseptual secara langsung meningkatkan kualitas informasi dalam laporan keuangan. Standarisasi pengukuran dan pengungkapan data keuangan, yang menjadi inti kerangka konseptual, meminimalisir ambiguitas dan interpretasi yang berbeda-beda. Hal ini menghasilkan informasi yang lebih relevan, andal, dan dapat diperbandingkan antar periode dan antar perusahaan. Bayangkan, seperti membandingkan apel dengan apel, bukan apel dengan jeruk. Konsistensi inilah yang meningkatkan kualitas informasi dan kepercayaan pengguna laporan keuangan. Kejelasan penyajian informasi juga memudahkan investor, kreditor, dan pihak-pihak lain untuk menganalisis kinerja perusahaan dan mengambil keputusan investasi yang lebih terinformasi.

Penutupan Akhir

Kesimpulannya, penerapan kerangka konseptual dalam akuntansi keuangan tak hanya penting, melainkan esensial. Ia merupakan landasan bagi terciptanya laporan keuangan yang berkualitas, andal, dan dapat diandalkan. Kejelasan, konsistensi, dan transparansi yang dihasilkan dari penggunaan kerangka konseptual memberikan manfaat signifikan bagi seluruh pemangku kepentingan. Dengan demikian, kerangka konseptual bukan sekadar aturan, tetapi kunci untuk membangun ekosistem bisnis yang sehat, transparan, dan berkelanjutan. Investasi dalam pemahaman dan penerapan kerangka konseptual merupakan investasi untuk masa depan yang lebih baik.

Kerangka konseptual dalam akuntansi keuangan ibarat pondasi kokoh sebuah gedung; tanpa itu, laporan keuangan rawan distorsi. Standarisasi dan konsistensi pelaporan menjadi kunci, menjamin transparansi informasi finansial bagi berbagai pemangku kepentingan. Bayangkan, sekalipun sederhana, pendapatan seorang tukang becak – pekerjaan yang dilakukan di bidang tukang becak merupakan pekerjaan yang dilakukan di bidang informal – pun idealnya tercatat dan terukur.

Dengan kerangka konseptual yang kuat, akuntansi keuangan memiliki pedoman yang jelas, mencegah interpretasi yang beragam dan memastikan data keuangan berkualitas, baik untuk usaha besar maupun usaha kecil seperti usaha tukang becak tersebut. Inilah mengapa kerangka konseptual sangat penting.

Kerangka konseptual dalam akuntansi keuangan ibarat peta bagi pelaporan keuangan, memastikan konsistensi dan transparansi data. Bayangkan kompleksitasnya jika setiap perusahaan punya standar sendiri; sechaos pemahaman kita terhadap geografi Laos, sebuah negara yang terkurung daratan, seperti dijelaskan di mengapa laos disebut sebagai the land locked country. Ketiadaan akses langsung ke laut tentu berdampak signifikan pada perekonomiannya, begitu pula akuntansi tanpa kerangka konseptual yang kuat akan menghasilkan informasi keuangan yang membingungkan dan tidak terbandingkan.

Standarisasi, yang diwujudkan melalui kerangka konseptual, sangat krusial untuk menghasilkan laporan keuangan yang andal dan berguna bagi pengambilan keputusan.

Kerangka konseptual dalam akuntansi keuangan ibarat peta bagi pelaporan keuangan, memastikan konsistensi dan transparansi informasi. Pemahaman yang mendalam akan hal ini krusial, layaknya memahami pentingnya peran Indonesia bagi dunia. Tahukah Anda mengapa Indonesia disebut paru-paru dunia? Baca selengkapnya di sini: mengapa indonesia mendapat julukan sebagai paru paru dunia , sebuah peran yang sedemikian vitalnya sehingga memerlukan pengelolaan yang terukur dan terstandar.

Begitu pula dengan akuntansi, kerangka konseptual menjadi landasan agar informasi keuangan yang dihasilkan akurat dan dapat diandalkan, menghindari potensi kesalahan interpretasi dan mendukung pengambilan keputusan yang tepat.