TendikPedia Informasi Mengenai Pendidikan yang Akurat dan Terpercaya

TendikPedia Informasi Mengenai Pendidikan yang Akurat dan Terpercaya

Berita Terkait

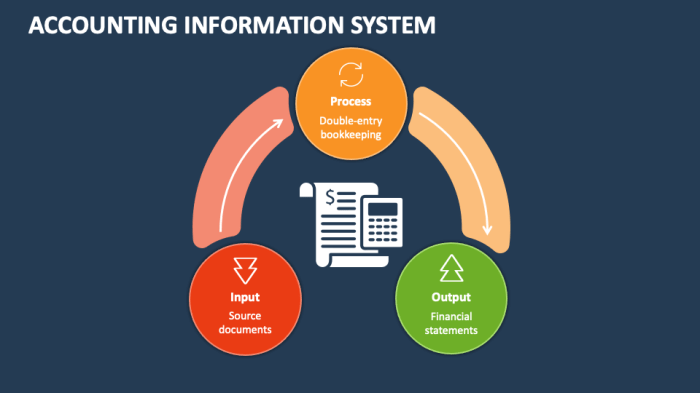

Akuntansi disebut sebagai sistem informasi karena kemampuannya mengumpulkan, memproses, menyimpan, dan mendistribusikan informasi keuangan yang vital bagi perusahaan. Bayangkan roda bisnis berputar tanpa data yang terstruktur; kacau, bukan? Sistem informasi akuntansi adalah jantungnya, memompa data mentah menjadi wawasan strategis yang mendukung pengambilan keputusan, dari yang paling sederhana hingga yang paling kompleks. Ini bukan sekadar pencatatan transaksi, tetapi sebuah ekosistem informasi yang dinamis, yang terus berkembang seiring dengan teknologi dan kebutuhan bisnis yang selalu berubah. Ketepatan data yang dihasilkan menjadi kunci bagi keberhasilan perusahaan, sehingga akuntansi, dalam bentuk sistem informasi, berperan krusial dalam memastikan kelangsungan bisnis.

Sistem informasi akuntansi menggabungkan aspek teknologi dan manusia untuk menghasilkan laporan keuangan yang akurat dan tepat waktu. Prosesnya meliputi pengumpulan data transaksi, pengolahan data melalui berbagai metode, hingga penyajian informasi dalam bentuk laporan keuangan yang terstruktur. Keberadaan sistem informasi akuntansi modern telah merevolusi cara perusahaan mengelola keuangan, meningkatkan efisiensi, dan mempercepat proses pengambilan keputusan. Dari sistem manual yang rentan kesalahan hingga otomatisasi berbasis teknologi, evolusi akuntansi mencerminkan perkembangan teknologi informasi yang pesat.

Akuntansi sebagai Sistem Informasi

Di era digital yang serba cepat ini, akuntansi telah berevolusi melampaui sekadar pencatatan transaksi keuangan manual. Kini, akuntansi menjelma menjadi sistem informasi yang canggih, sebuah infrastruktur data yang vital bagi pengambilan keputusan bisnis yang strategis. Pergeseran ini menuntut pemahaman yang komprehensif tentang bagaimana akuntansi berfungsi sebagai sistem informasi, dari definisi dasarnya hingga implementasinya dalam praktik modern.

Definisi Akuntansi

Akuntansi, secara umum, adalah proses sistematis dalam mengidentifikasi, mengukur, mencatat, mengklasifikasikan, meringkas, menginterpretasi, dan mengkomunikasikan informasi keuangan. Informasi ini digunakan oleh berbagai pemangku kepentingan, mulai dari manajemen internal hingga investor eksternal, untuk menilai kinerja keuangan suatu entitas. Proses ini melibatkan berbagai tahapan, dari pencatatan transaksi hingga penyusunan laporan keuangan yang teraudit.

Definisi Sistem Informasi

Sistem informasi merupakan suatu sistem terintegrasi yang mengumpulkan, memproses, menyimpan, dan mendistribusikan informasi untuk mendukung pengambilan keputusan dan pengendalian dalam suatu organisasi. Sistem ini melibatkan interaksi antara manusia, teknologi, dan prosedur untuk menghasilkan informasi yang relevan, akurat, dan tepat waktu. Keberhasilan sistem informasi sangat bergantung pada kualitas data yang diolah dan kemampuan sistem dalam menganalisis data tersebut untuk menghasilkan wawasan yang berharga.

Karakteristik Utama Sistem Informasi Akuntansi

Sistem informasi akuntansi memiliki karakteristik unik yang membedakannya dari sistem informasi lainnya. Karakteristik tersebut meliputi kemampuan untuk memproses data transaksi keuangan secara akurat dan efisien, menghasilkan laporan keuangan yang sesuai dengan standar akuntansi, menjamin keamanan dan integritas data, serta menyediakan akses informasi yang terkontrol bagi pengguna yang berwenang. Sistem ini juga harus mampu beradaptasi dengan perubahan regulasi dan teknologi yang terus berkembang.

Akuntansi disebut sebagai sistem informasi karena ia mengumpulkan, memproses, dan mengkomunikasikan data keuangan. Data ini krusial bagi pengambilan keputusan, sebagaimana pentingnya akses terhadap pendidikan berkualitas yang, seperti dijelaskan di pendidikan termasuk kebutuhan dasar manusia, membentuk modal intelektual. Investasi pada pendidikan, sebagaimana investasi finansial yang tercatat dalam sistem akuntansi, menghasilkan kapital manusia yang berdampak jangka panjang.

Oleh karena itu, kemampuan akuntansi untuk menyediakan informasi yang terstruktur dan relevan menjadikannya sebuah sistem informasi yang vital, mendukung perencanaan dan evaluasi berbagai aspek kehidupan, termasuk investasi dalam pendidikan.

Perbandingan Akuntansi Tradisional dan Akuntansi Berbasis Sistem Informasi

Akuntansi tradisional, yang umumnya mengandalkan metode manual, seringkali terbatas dalam hal efisiensi, akurasi, dan kemampuan analisis data. Sebaliknya, akuntansi berbasis sistem informasi menawarkan peningkatan signifikan dalam hal kecepatan pemrosesan data, kemampuan analisis yang lebih canggih, dan pengurangan risiko kesalahan manusia. Integrasi teknologi informasi memungkinkan akses real-time terhadap data keuangan, memfasilitasi pengambilan keputusan yang lebih cepat dan tepat.

Tabel Perbandingan Akuntansi Manual dan Akuntansi Berbasis Sistem Informasi

| Aspek | Akuntansi Manual | Akuntansi Berbasis Sistem Informasi |

|---|---|---|

| Kecepatan Pemrosesan | Lambat, rentan terhadap penundaan | Cepat, real-time |

| Akurasi | Rentan terhadap kesalahan manusia | Tingkat akurasi tinggi, minim kesalahan manusia |

| Efisiensi | Membutuhkan banyak sumber daya manusia | Meningkatkan efisiensi, mengotomatisasi tugas-tugas rutin |

| Analisis Data | Terbatas pada analisis sederhana | Memungkinkan analisis data yang kompleks dan mendalam |

| Biaya | Biaya operasional relatif rendah di awal, namun meningkat seiring volume transaksi | Investasi awal yang signifikan untuk perangkat keras dan perangkat lunak, namun dapat menghemat biaya jangka panjang |

Komponen Sistem Informasi Akuntansi: Akuntansi Disebut Sebagai Sistem Informasi Karena

Sistem informasi akuntansi (SIA) tak sekadar kumpulan angka dan laporan keuangan. Ia merupakan jantung bisnis modern, mesin penggerak pengambilan keputusan strategis yang efektif dan efisien. Memahami komponen-komponennya crucial untuk mengoptimalkan kinerja dan mencapai tujuan perusahaan. Keberhasilan sebuah bisnis, terlepas dari skalanya, sangat bergantung pada bagaimana sistem ini dijalankan.

SIA terdiri dari beberapa komponen kunci yang saling berkaitan dan berinteraksi satu sama lain. Komponen-komponen ini bekerja sinergis untuk mengumpulkan, memproses, menyimpan, dan mendistribusikan informasi keuangan yang relevan dan akurat. Pemahaman mendalam tentang setiap komponen sangat penting bagi manajemen untuk mengontrol, memantau, dan meningkatkan kinerja bisnis.

Komponen Utama Sistem Informasi Akuntansi

Sistem informasi akuntansi terdiri atas beberapa komponen utama yang saling berintegrasi. Keberadaan masing-masing komponen sangat vital dalam menghasilkan informasi keuangan yang handal dan tepat waktu. Komponen tersebut meliputi perangkat keras, perangkat lunak, basis data, prosedur, manusia, dan kontrol.

- Perangkat Keras (Hardware): Meliputi komputer, printer, scanner, dan perangkat lain yang digunakan untuk memproses dan menyimpan data akuntansi. Contohnya, server yang menyimpan database perusahaan, komputer pribadi untuk input data, dan printer untuk mencetak laporan keuangan. Kualitas perangkat keras ini sangat berpengaruh terhadap kecepatan dan efisiensi proses pengolahan data.

- Perangkat Lunak (Software): Merupakan program komputer yang digunakan untuk mengolah data akuntansi. Contohnya, program akuntansi seperti MYOB, Accurate, atau SAP. Perangkat lunak ini menyediakan fitur-fitur untuk pencatatan transaksi, pembuatan laporan keuangan, dan analisis data. Pemilihan perangkat lunak yang tepat sangat penting untuk menyesuaikan kebutuhan dan skala bisnis.

- Basis Data (Database): Tempat penyimpanan data akuntansi yang terstruktur dan terorganisir. Basis data ini harus terintegrasi dengan perangkat lunak akuntansi untuk memastikan data yang akurat dan konsisten. Database yang terstruktur dengan baik akan memudahkan pencarian dan pengolahan data, sehingga laporan keuangan dapat dihasilkan dengan cepat dan akurat.

- Prosedur: Langkah-langkah sistematis yang harus diikuti dalam pengolahan data akuntansi. Prosedur ini mencakup seluruh siklus akuntansi, dari pencatatan transaksi hingga pembuatan laporan keuangan. Prosedur yang terdokumentasi dengan baik akan meminimalisir kesalahan dan memastikan konsistensi data.

- Manusia (People): Sumber daya manusia yang terlibat dalam pengoperasian SIA, meliputi akuntan, programmer, dan pengguna sistem. Keahlian dan kompetensi sumber daya manusia sangat penting untuk memastikan keakuratan dan efisiensi sistem. Pelatihan yang memadai sangat diperlukan untuk memaksimalkan potensi sumber daya manusia dalam mengelola SIA.

- Kontrol: Mekanisme yang digunakan untuk memastikan keakuratan, keamanan, dan integritas data akuntansi. Kontrol ini mencakup kontrol input, proses, dan output. Contohnya, penggunaan password untuk mengamankan akses ke sistem, validasi data input untuk mencegah kesalahan, dan backup data untuk mencegah kehilangan data.

Interaksi Antar Komponen SIA

Semua komponen SIA saling berinteraksi dan bergantung satu sama lain. Misalnya, seorang akuntan (manusia) menggunakan perangkat lunak akuntansi (software) yang terhubung ke basis data (database) untuk mencatat transaksi. Data tersebut kemudian diolah dan menghasilkan laporan keuangan yang dicetak menggunakan printer (hardware). Seluruh proses ini diatur oleh prosedur yang telah ditetapkan dan dikontrol untuk menjaga integritas data.

Alur Informasi dalam Sistem Informasi Akuntansi

Berikut gambaran sederhana alur informasi dalam SIA:

- Pengumpulan Data Transaksi: Data transaksi dikumpulkan dari berbagai sumber, seperti faktur penjualan, bukti kas keluar, dan lain sebagainya.

- Input Data: Data transaksi dimasukkan ke dalam sistem menggunakan perangkat lunak akuntansi.

- Pengolahan Data: Sistem memproses data transaksi, termasuk verifikasi, validasi, dan pengelompokan data.

- Penyimpanan Data: Data transaksi yang telah diolah disimpan dalam basis data.

- Pembuatan Laporan: Sistem menghasilkan berbagai laporan keuangan, seperti laporan laba rugi, neraca, dan laporan arus kas.

- Distribusi Laporan: Laporan keuangan didistribusikan kepada pihak-pihak yang berkepentingan, seperti manajemen, investor, dan kreditor.

Jenis-jenis Perangkat Lunak Akuntansi

Berbagai perangkat lunak akuntansi tersedia di pasaran, masing-masing dengan fitur dan keunggulannya sendiri. Pemilihan perangkat lunak yang tepat bergantung pada kebutuhan dan skala bisnis.

Akuntansi disebut sebagai sistem informasi karena ia mengumpulkan, memproses, dan menyampaikan data keuangan untuk pengambilan keputusan. Analogi sederhana, bagaimana sistem informasi akuntansi mampu mencerminkan gambaran keuangan suatu entitas, mirip dengan bagaimana Allah SWT, yang Maha Melihat (Al-Basir), mengetahui segala sesuatu. Perhatikanlah betapa detailnya informasi yang Allah SWT miliki, seperti yang dijelaskan dalam artikel mengapa allah itu al basir sebutkan buktinya , seluas dan sedalam lautan informasi yang tercatat.

Kembali ke akuntansi, sistem informasi ini memungkinkan pemahaman komprehensif atas kinerja keuangan, sebagaimana Al-Basir memahami seluruh ciptaan-Nya dengan sempurna.

| Nama Perangkat Lunak | Fitur Utama | Keunggulan | Kelemahan |

|---|---|---|---|

| Accurate | Pencatatan transaksi, pembuatan laporan keuangan, manajemen persediaan | Mudah digunakan, harga terjangkau | Fitur terbatas untuk perusahaan besar |

| MYOB | Pencatatan transaksi, pembuatan laporan keuangan, manajemen pelanggan | Integrasi dengan aplikasi lain yang baik | Kurang fleksibel untuk kustomisasi |

| SAP | Pencatatan transaksi, pembuatan laporan keuangan, manajemen rantai pasokan | Fitur lengkap dan terintegrasi, cocok untuk perusahaan besar | Harga mahal, kompleksitas tinggi |

| Xero | Pencatatan transaksi, pembuatan laporan keuangan, manajemen proyek | Berbasis cloud, aksesibilitas tinggi | Tergantung koneksi internet |

Proses Pengolahan Data dalam Akuntansi sebagai Sistem Informasi

Sistem akuntansi modern telah berevolusi menjadi lebih dari sekadar pencatatan transaksi. Ia merupakan sistem informasi yang kompleks, mengolah data mentah menjadi wawasan berharga bagi pengambilan keputusan bisnis. Kemampuannya untuk mengelola, menganalisis, dan mempresentasikan data keuangan secara efisien menjadi kunci keberhasilan perusahaan dalam menghadapi dinamika pasar yang kompetitif. Memahami proses pengolahan data dalam sistem ini, dari pengumpulan hingga penyajian laporan, sangat krusial bagi setiap pelaku bisnis, besar maupun kecil.

Akuntansi disebut sebagai sistem informasi karena ia mengumpulkan, memproses, dan mengkomunikasikan data keuangan. Data ini, yang mencerminkan kondisi keuangan suatu entitas, sangat penting untuk pengambilan keputusan. Bayangkan kompleksitasnya, mirip dengan menguasai tata bahasa bahasa arab murid yang memiliki struktur dan kaidah tersendiri.

Pemahaman yang utuh terhadap keduanya sama-sama membutuhkan ketekunan dan analisis yang cermat. Singkatnya, akuntansi sebagai sistem informasi memberikan gambaran jelas mengenai kinerja keuangan, sebagaimana penguasaan bahasa Arab memberikan akses pada dunia ilmu pengetahuan yang luas.

Proses pengolahan data akuntansi, dari tahap awal hingga menghasilkan laporan keuangan, melibatkan serangkaian langkah sistematis yang saling terhubung. Integrasi teknologi informasi semakin mempercepat dan meningkatkan akurasi proses ini, membuka jalan bagi analisis data yang lebih mendalam dan pengambilan keputusan yang lebih tepat.

Tahapan Pengolahan Data Akuntansi

Pengolahan data akuntansi terdiri dari beberapa tahapan kunci yang berurutan dan saling berkaitan. Ketepatan dan efisiensi di setiap tahapan akan menentukan kualitas informasi keuangan yang dihasilkan.

- Pengumpulan Data: Tahap ini melibatkan identifikasi dan pencatatan semua transaksi keuangan yang relevan, baik berupa penjualan, pembelian, penerimaan kas, pengeluaran kas, dan lainnya. Sumber data bisa berasal dari berbagai macam dokumen seperti faktur, bukti kas keluar-masuk, dan slip gaji.

- Pengkodean Data: Data mentah yang dikumpulkan kemudian dikodekan agar mudah diproses dan dianalisis oleh sistem. Kode-kode ini menunjukkan akun-akun tertentu dalam neraca dan laporan laba rugi. Sistem akuntansi modern seringkali menggunakan sistem pengkodean yang terintegrasi dan otomatis.

- Pengolahan Data: Data yang sudah dikodekan selanjutnya diproses dengan menggunakan berbagai metode akuntansi, seperti metode akrual atau kas. Proses ini melibatkan pencatatan transaksi ke dalam jurnal, penutupan buku, dan penyusunan neraca saldo.

- Penyimpanan Data: Data yang telah diolah disimpan secara terorganisir dalam database sistem akuntansi. Sistem ini memastikan keamanan, integritas, dan aksesibilitas data. Data yang tersimpan dengan baik akan memudahkan pencarian dan analisis data di masa mendatang.

- Penyajian Laporan Keuangan: Tahap akhir adalah penyajian data dalam bentuk laporan keuangan, seperti neraca, laporan laba rugi, dan laporan arus kas. Laporan-laporan ini memberikan gambaran kinerja keuangan perusahaan secara periodik.

Peran Teknologi Informasi dalam Pengolahan Data Akuntansi

Teknologi informasi berperan signifikan dalam setiap tahapan pengolahan data akuntansi. Otomatisasi proses, peningkatan akurasi, dan efisiensi waktu merupakan beberapa manfaat utamanya.

- Sistem Akuntansi Terintegrasi: Sistem ini mengotomatiskan pencatatan transaksi, mengurangi kesalahan manual, dan mempercepat proses pengolahan data.

- Software Akuntansi berbasis Cloud: Memungkinkan akses data dari mana saja dan kapan saja, meningkatkan kolaborasi tim, dan memudahkan backup data.

- Analisis Data dan Business Intelligence: Teknologi ini memungkinkan pengambilan keputusan yang lebih data-driven melalui visualisasi data dan identifikasi tren.

- Sistem Keamanan Data yang Canggih: Mencegah akses tidak sah dan melindungi kerahasiaan informasi keuangan perusahaan.

Contoh Pengolahan Data Akuntansi dengan Sistem Informasi

Bayangkan sebuah toko kelontong yang menggunakan sistem akuntansi berbasis komputer. Setiap transaksi penjualan dan pembelian secara otomatis dicatat dalam sistem. Data penjualan misalnya, termasuk detail produk, jumlah, harga, dan tanggal transaksi, secara otomatis diinput ke dalam sistem. Sistem kemudian menghitung total penjualan harian, bulanan, dan tahunan. Begitu pula dengan data pembelian, sistem mencatat detail barang yang dibeli, jumlah, harga, dan pemasoknya. Semua data ini kemudian diolah untuk menghasilkan laporan laba rugi dan neraca.

Pencatatan Transaksi Penjualan dan Pembelian

Misalnya, penjualan barang dagang senilai Rp 1.000.000 akan dicatat sebagai debet pada Kas (karena penerimaan kas) dan kredit pada Penjualan. Sementara pembelian barang dagang senilai Rp 500.000 akan dicatat sebagai debet pada Persediaan Barang Dagang dan kredit pada Hutang Dagang (jika pembelian secara kredit) atau Kas (jika pembelian secara tunai).

Contoh Laporan Keuangan Sederhana

Berikut contoh laporan keuangan sederhana yang dihasilkan oleh sistem informasi akuntansi:

| Neraca (31 Desember 2023) | |

|---|---|

| Aset | Liabilitas & Ekuitas |

| Kas: Rp 10.000.000 | Hutang Dagang: Rp 5.000.000 |

| Persediaan Barang Dagang: Rp 5.000.000 | Modal: Rp 10.000.000 |

| Total Aset: Rp 15.000.000 | Total Liabilitas & Ekuitas: Rp 15.000.000 |

| Laporan Laba Rugi (Periode 31 Desember 2023) | |

| Penjualan: Rp 20.000.000 | |

| HPP: Rp 10.000.000 | |

| Beban Operasional: Rp 3.000.000 | |

| Laba Bersih: Rp 7.000.000 |

Manfaat Akuntansi sebagai Sistem Informasi

Sistem informasi akuntansi bukan sekadar kumpulan angka dan laporan keuangan. Ia adalah jantung bisnis, sebuah sistem saraf yang mendistribusikan informasi vital untuk pengambilan keputusan strategis dan operasional. Keberadaan sistem ini memungkinkan perusahaan untuk melampaui sekadar mencatat transaksi, melainkan untuk menganalisis, memprediksi, dan mengoptimalkan kinerja bisnis secara menyeluruh. Dari perusahaan rintisan hingga korporasi multinasional, manfaatnya begitu signifikan dan tak bisa diabaikan.

Penggunaan sistem informasi akuntansi yang terintegrasi dan efektif memberikan dampak yang luas, mulai dari peningkatan efisiensi hingga penguatan pengambilan keputusan berbasis data. Ketepatan dan kecepatan informasi yang dihasilkan menjadi kunci dalam menghadapi dinamika pasar yang kompetitif dan kompleks saat ini. Bayangkan sebuah perusahaan ritel besar yang mampu memprediksi tren penjualan berdasarkan data historis dan analisis pasar real-time. Inilah kekuatan sistem informasi akuntansi yang terwujud.

Manfaat Sistem Informasi Akuntansi bagi Perusahaan

Sistem informasi akuntansi memberikan beragam manfaat krusial bagi perusahaan. Keberadaannya memungkinkan perusahaan untuk memiliki visibilitas yang lebih komprehensif terhadap kinerja keuangan dan operasional. Informasi yang akurat dan tepat waktu mendukung pengambilan keputusan yang lebih baik, baik dalam jangka pendek maupun panjang.

- Perencanaan yang Lebih Efektif: Data historis dan proyeksi keuangan yang akurat memungkinkan perencanaan bisnis yang lebih terarah dan realistis. Misalnya, perusahaan manufaktur dapat memprediksi kebutuhan bahan baku berdasarkan tren penjualan, meminimalisir risiko kekurangan stok atau kelebihan persediaan.

- Pengendalian Biaya yang Lebih Baik: Sistem ini memfasilitasi pemantauan biaya secara real-time, memungkinkan identifikasi area yang boros dan pengambilan tindakan korektif yang cepat. Contohnya, perusahaan dapat melacak biaya produksi per unit dan mengidentifikasi area yang perlu dioptimalkan untuk meningkatkan profitabilitas.

- Pengambilan Keputusan yang Lebih Tepat: Informasi keuangan yang komprehensif dan akurat menjadi dasar pengambilan keputusan yang lebih tepat dan terukur. Contohnya, keputusan investasi, ekspansi pasar, atau pengurangan biaya dapat didasarkan pada data yang valid, mengurangi risiko kegagalan.

- Peningkatan Efisiensi Operasional: Otomatisasi proses akuntansi melalui sistem informasi mengurangi waktu dan biaya operasional. Contohnya, otomatisasi pencatatan transaksi dan pelaporan keuangan mengurangi beban kerja manual dan meminimalisir kesalahan manusia.

Dampak Positif terhadap Pengambilan Keputusan Manajemen, Akuntansi disebut sebagai sistem informasi karena

Sistem informasi akuntansi berperan penting dalam mendukung pengambilan keputusan manajemen yang lebih efektif dan efisien. Dengan menyediakan data yang akurat, tepat waktu, dan komprehensif, sistem ini memungkinkan manajemen untuk menganalisis kinerja perusahaan, mengidentifikasi tren, dan merumuskan strategi yang tepat.

- Analisis Kinerja yang Lebih Mendalam: Sistem ini memungkinkan analisis kinerja yang lebih rinci, melampaui sekadar laporan laba rugi dan neraca. Manajemen dapat mengidentifikasi faktor-faktor kunci yang memengaruhi kinerja dan mengambil langkah-langkah yang tepat untuk meningkatkannya.

- Perencanaan Strategis yang Lebih Terarah: Data yang akurat dan prediksi keuangan yang handal mendukung perencanaan strategis yang lebih terarah dan realistis. Manajemen dapat menetapkan target yang ambisius namun tetap terukur.

- Pengurangan Risiko Bisnis: Dengan pemantauan kinerja yang ketat dan analisis risiko yang lebih komprehensif, sistem ini membantu manajemen dalam mengidentifikasi dan mengurangi potensi risiko bisnis.

Peningkatan Efisiensi dan Efektivitas Operasional

Efisiensi dan efektivitas operasional perusahaan sangat dipengaruhi oleh kualitas sistem informasi akuntansi. Otomatisasi, integrasi data, dan akses informasi yang mudah menjadi kunci peningkatan kinerja operasional.

- Otomatisasi Proses Bisnis: Sistem informasi akuntansi dapat mengotomatiskan berbagai proses bisnis, seperti pencatatan transaksi, pelaporan keuangan, dan pengolahan data. Hal ini mengurangi waktu dan biaya operasional serta meminimalisir kesalahan manusia.

- Integrasi Data: Integrasi data dari berbagai departemen memungkinkan pengambilan keputusan yang lebih terkoordinasi dan holistik. Informasi yang terintegrasi memberikan gambaran yang lebih komprehensif tentang kinerja perusahaan.

- Akses Informasi yang Mudah: Akses informasi yang mudah dan cepat memungkinkan pengambilan keputusan yang lebih cepat dan tepat. Manajemen dapat mengakses informasi yang dibutuhkan kapan saja dan di mana saja.

Potensi Risiko dan Cara Mengatasinya

Meskipun menawarkan banyak manfaat, sistem informasi akuntansi juga memiliki potensi risiko. Perlu diantisipasi dan dikelola dengan baik untuk memaksimalkan manfaat dan meminimalisir kerugian.

- Kerusakan Data: Kerusakan data akibat kegagalan sistem atau bencana alam dapat mengganggu operasional perusahaan. Solusi: backup data secara berkala dan implementasi sistem keamanan data yang handal.

- Ketidakakuratan Data: Data yang tidak akurat dapat menyebabkan pengambilan keputusan yang salah. Solusi: implementasi kontrol internal yang ketat dan validasi data secara berkala.

- Penyalahgunaan Sistem: Penyalahgunaan sistem oleh pihak yang tidak bertanggung jawab dapat menyebabkan kerugian finansial. Solusi: penggunaan sistem keamanan yang kuat dan akses yang terkontrol.

Peningkatan Kualitas Pelaporan Keuangan

Sistem informasi akuntansi yang baik menghasilkan laporan keuangan yang akurat, andal, dan tepat waktu. Hal ini sangat penting untuk meningkatkan kepercayaan investor, kreditor, dan pemangku kepentingan lainnya.

- Akurasi Data: Otomatisasi dan kontrol internal yang kuat meningkatkan akurasi data keuangan.

- Ketepatan Waktu: Sistem ini memungkinkan penyusunan laporan keuangan yang tepat waktu, sehingga informasi dapat digunakan untuk pengambilan keputusan yang lebih efektif.

- Kepatuhan terhadap Regulasi: Sistem ini membantu perusahaan untuk mematuhi peraturan akuntansi yang berlaku.

Contoh Penerapan Sistem Informasi Akuntansi

Sistem Informasi Akuntansi (SIA) telah menjadi tulang punggung operasional bisnis modern, tak terkecuali di era digital yang serba cepat ini. Kemampuannya dalam mengolah data keuangan secara efisien dan akurat menjadikannya aset berharga bagi perusahaan, dari skala usaha kecil hingga korporasi multinasional. Penerapan SIA yang tepat mampu memberikan keunggulan kompetitif dan mendukung pengambilan keputusan yang lebih terinformasi. Berikut beberapa contoh penerapannya di berbagai sektor bisnis.

Penerapan SIA di Berbagai Sektor Bisnis

SIA memiliki fleksibilitas tinggi dalam beradaptasi dengan beragam model bisnis. Di sektor ritel, misalnya, SIA digunakan untuk mengelola inventaris, penjualan, dan pembayaran secara real-time. Bayangkan sebuah supermarket besar; SIA memungkinkan mereka untuk memantau stok barang secara akurat, mencegah kekurangan atau kelebihan stok, serta menganalisis tren penjualan untuk mengoptimalkan strategi pemasaran. Sementara itu, di sektor manufaktur, SIA berperan krusial dalam menghitung biaya produksi, mengelola rantai pasokan, dan memantau efisiensi operasional. Sebuah pabrik garmen, misalnya, dapat menggunakan SIA untuk melacak biaya bahan baku, upah buruh, dan biaya overhead, sehingga dapat menentukan harga jual yang kompetitif. Di sektor jasa, SIA digunakan untuk mengelola penagihan, pembayaran, dan laporan keuangan. Sebuah konsultan keuangan, misalnya, dapat menggunakan SIA untuk melacak waktu kerja, biaya operasional, dan pendapatan klien, sehingga dapat mengelola keuangan bisnisnya dengan lebih efektif.

Ulasan Penutup

Kesimpulannya, akuntansi sebagai sistem informasi bukanlah sekadar fungsi administratif, melainkan pilar fundamental bagi keberhasilan bisnis di era digital. Kemampuannya mentransformasikan data mentah menjadi informasi berharga memberikan keunggulan kompetitif yang signifikan. Sistem ini tidak hanya membantu dalam memantau kinerja keuangan, tetapi juga memperkuat transparansi, meningkatkan efisiensi operasional, dan memfasilitasi pengambilan keputusan yang lebih cerdas dan terukur. Dengan memanfaatkan teknologi informasi secara optimal, akuntansi sebagai sistem informasi akan terus berkembang dan berperan penting dalam mendorong pertumbuhan ekonomi yang berkelanjutan.