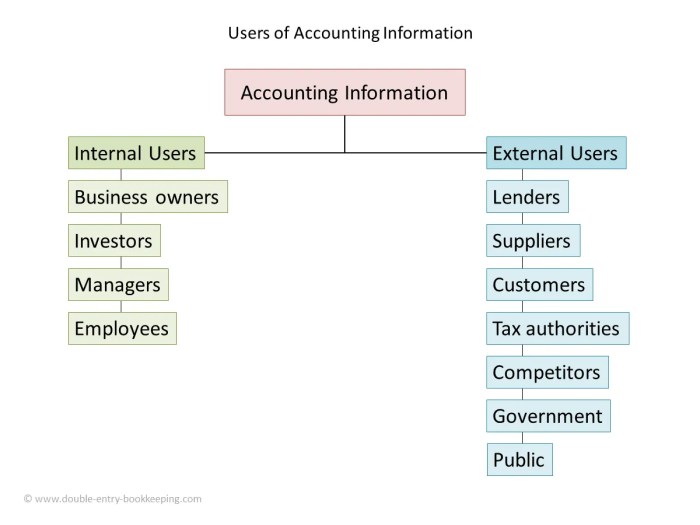

Kreditur perusahaan memerlukan informasi akuntansi untuk memastikan kelangsungan usaha dan kemampuan perusahaan membayar utang. Informasi ini menjadi kunci bagi kreditur dalam memutuskan pemberian pinjaman, menentukan suku bunga, dan merancang strategi mitigasi risiko. Keputusan kredit yang tepat bergantung pada analisis menyeluruh atas data keuangan, yang tak hanya mencerminkan kinerja masa lalu, namun juga proyeksi masa depan. Sebuah gambaran yang jelas dan transparan akan meminimalisir potensi kerugian dan menjamin kemitraan yang sehat antara perusahaan dan pemberi pinjaman. Tanpa informasi akuntansi yang akurat dan teraudit, kreditur akan menghadapi ketidakpastian yang besar, sehingga berpotensi menolak permohonan kredit atau menuntut suku bunga yang lebih tinggi.

Laporan keuangan, seperti laporan laba rugi, neraca, dan laporan arus kas, menjadi sumber utama informasi bagi kreditur. Analisis rasio keuangan, seperti rasio likuiditas, solvabilitas, dan profitabilitas, memberikan gambaran yang lebih komprehensif mengenai kesehatan keuangan perusahaan. Namun, kreditur juga mempertimbangkan faktor non-keuangan, seperti kualitas manajemen, strategi bisnis, dan reputasi perusahaan. Peran auditor independen dalam memberikan jaminan atas keakuratan dan keandalan informasi keuangan juga sangat krusial dalam proses pengambilan keputusan kreditur. Transparansi dan akuntabilitas menjadi kunci dalam membangun kepercayaan dan mendapatkan kondisi pinjaman yang menguntungkan bagi perusahaan.

Informasi Keuangan yang Diperlukan Kreditur

Kesehatan finansial sebuah perusahaan menjadi kunci utama bagi kreditur dalam memutuskan pemberian pinjaman. Keputusan ini tak semata-mata berdasar pada intuisi, melainkan analisis mendalam atas informasi keuangan yang transparan dan akurat. Data-data tersebut memberikan gambaran komprehensif tentang kemampuan perusahaan dalam memenuhi kewajiban keuangannya, termasuk pengembalian pinjaman. Oleh karena itu, penyediaan informasi keuangan yang tepat dan terstruktur menjadi krusial bagi perusahaan yang ingin mendapatkan kepercayaan dari para kreditur.

Laporan Keuangan yang Dibutuhkan Kreditur

Kreditur umumnya memerlukan beberapa laporan keuangan utama untuk menilai profil risiko dan potensi keberhasilan perusahaan peminjam. Laporan-laporan ini memberikan perspektif yang berbeda namun saling melengkapi, sehingga membentuk gambaran utuh tentang kondisi keuangan perusahaan.

- Laporan Laba Rugi: Menunjukkan kinerja operasional perusahaan selama periode tertentu, mencerminkan profitabilitas dan efisiensi.

- Neraca: Menyajikan posisi keuangan perusahaan pada titik waktu tertentu, menunjukkan aset, kewajiban, dan ekuitas.

- Laporan Arus Kas: Menunjukkan aliran masuk dan keluar kas perusahaan, mencerminkan likuiditas dan kemampuan perusahaan dalam membayar utang.

Informasi Spesifik dalam Laporan Keuangan

Selain laporan keuangan standar, kreditur juga memperhatikan rasio-rasio keuangan tertentu yang memberikan indikasi kesehatan finansial yang lebih rinci. Rasio-rasio ini membandingkan berbagai pos dalam laporan keuangan, sehingga menghasilkan metrik yang lebih mudah diinterpretasi.

Kreditur perusahaan, sebelum memutuskan suntikan modal, tentu memerlukan informasi akuntansi yang akurat untuk menilai kesehatan finansial perusahaan. Data tersebut krusial untuk pengambilan keputusan investasi. Analogi sederhana, sebagaimana guru dan murid memerlukan platform pembelajaran yang efektif seperti Edmodo, yang penjelasan detailnya bisa dibaca di apa yang dimaksud dengan edmodo bagi para guru dan murid , kreditur pun membutuhkan transparansi data keuangan perusahaan.

Kejelasan informasi tersebut menjamin keputusan investasi yang terukur dan meminimalisir risiko kerugian. Singkatnya, akses informasi akuntansi yang transparan adalah kunci kepercayaan bagi kreditur.

| Informasi | Sumber Laporan | Relevansi bagi Kreditur |

|---|---|---|

| Rasio Likuiditas (Current Ratio, Quick Ratio) | Neraca | Menunjukkan kemampuan perusahaan membayar kewajiban jangka pendek. |

| Rasio Solvabilitas (Debt-to-Equity Ratio, Times Interest Earned) | Neraca & Laporan Laba Rugi | Menunjukkan kemampuan perusahaan membayar kewajiban jangka panjang. |

| Rasio Profitabilitas (Gross Profit Margin, Net Profit Margin, Return on Equity) | Laporan Laba Rugi & Neraca | Menunjukkan profitabilitas dan efisiensi operasional perusahaan. |

| Aliran Kas Operasional | Laporan Arus Kas | Menunjukkan kemampuan perusahaan menghasilkan kas dari aktivitas operasionalnya. |

Contoh Laporan Laba Rugi Ideal

Laporan laba rugi yang ideal untuk diajukan kepada kreditur harus disajikan secara jelas, ringkas, dan akurat. Berikut contoh penyajiannya:

PT. Contoh Sukses Jaya

Laporan Laba Rugi

Periode: 31 Desember 2023

| Pendapatan | Rp. |

|---|---|

| Penjualan | 1.000.000.000 |

| Total Pendapatan | 1.000.000.000 |

| Beban | Rp. |

| Harga Pokok Penjualan | 600.000.000 |

| Beban Operasional | 200.000.000 |

| Beban Bunga | 50.000.000 |

| Total Beban | 850.000.000 |

| Laba Bersih | Rp. 150.000.000 |

Pos-pos penting dalam laporan laba rugi di atas, seperti penjualan, harga pokok penjualan, dan beban operasional, harus dijelaskan secara detail dan dapat diverifikasi. Kejelasan ini membantu kreditur memahami kinerja perusahaan secara menyeluruh.

Indikator Kunci dalam Laporan Arus Kas

Laporan arus kas memberikan informasi vital tentang kemampuan perusahaan dalam mengelola kas dan membayar utang. Kreditur akan sangat memperhatikan beberapa indikator kunci, di antaranya:

- Aliran kas dari aktivitas operasional: Menunjukkan kemampuan perusahaan menghasilkan kas dari kegiatan utamanya. Aliran kas positif yang konsisten menunjukkan kesehatan finansial yang kuat.

- Aliran kas dari aktivitas pendanaan: Menunjukkan aktivitas pembiayaan, termasuk penerbitan utang dan pembayaran dividen. Kreditur akan mencermati besarnya pinjaman baru dan kemampuan perusahaan dalam membayar kembali pinjaman.

- Rasio cakupan bunga: Menunjukkan kemampuan perusahaan untuk membayar bunga dari pinjamannya. Rasio yang tinggi mengindikasikan kemampuan pembayaran yang baik.

Analisis Rasio Keuangan untuk Kreditur

Keputusan pemberian kredit oleh lembaga keuangan kepada perusahaan tak lepas dari analisis mendalam terhadap kesehatan finansial perusahaan tersebut. Informasi akuntansi menjadi kunci utama dalam proses ini, memungkinkan kreditur untuk menilai kemampuan perusahaan dalam memenuhi kewajiban keuangannya. Analisis rasio keuangan berperan krusial dalam memberikan gambaran yang komprehensif dan terukur atas kinerja dan risiko perusahaan. Dengan demikian, pemahaman yang baik tentang rasio-rasio keuangan vital bagi kreditur dalam pengambilan keputusan yang bijak dan meminimalisir potensi kerugian.

Lima Rasio Keuangan Penting untuk Penilaian Kredit

Kreditur menggunakan berbagai rasio keuangan untuk menilai kelayakan kredit perusahaan. Lima rasio kunci yang seringkali menjadi pertimbangan meliputi rasio likuiditas, rasio solvabilitas, rasio profitabilitas, rasio aktivitas, dan rasio leverage. Masing-masing rasio memberikan perspektif yang berbeda tentang kesehatan keuangan perusahaan. Penggunaan gabungan dari rasio-rasio ini menghasilkan analisis yang lebih komprehensif.

- Rasio Likuiditas (Current Ratio):

Aset Lancar / Kewajiban Lancar

Rasio ini mengukur kemampuan perusahaan membayar kewajiban jangka pendeknya dengan aset lancar yang dimilikinya.

- Rasio Solvabilitas (Debt to Equity Ratio):

Total Utang / Total Ekuitas

Menunjukkan proporsi pendanaan perusahaan yang berasal dari utang dibandingkan dengan ekuitas.

- Rasio Profitabilitas (Return on Equity – ROE):

Laba Bersih / Total Ekuitas

Mengukur tingkat keuntungan yang dihasilkan perusahaan terhadap modal sendiri.

- Rasio Aktivitas (Perputaran Piutang):

Penjualan Kredit / Piutang Rata-rata

Menunjukkan seberapa efisien perusahaan dalam mengelola piutangnya.

- Rasio Leverage (Debt to Asset Ratio):

Total Utang / Total Aset

Menunjukkan proporsi aset perusahaan yang dibiayai oleh utang.

Aspek Non-Keuangan yang Dipertimbangkan Kreditur

Laporan keuangan memang tulang punggung penilaian kredit, namun kreditur yang cerdas tak hanya bergantung pada angka-angka semata. Mereka memahami bahwa keberhasilan sebuah bisnis tak melulu soal profitabilitas di atas kertas. Faktor-faktor kualitatif, yang seringkali tak terukur secara langsung, justru bisa menjadi penentu utama dalam pengambilan keputusan pemberian kredit. Kepercayaan adalah kunci, dan kepercayaan itu dibangun jauh melampaui neraca dan laporan laba rugi.

Kreditur perusahaan membutuhkan informasi akuntansi yang transparan untuk menilai kesehatan keuangan perusahaan, terutama terkait pengelolaan aset dan liabilitas. Perusahaan yang bertanggung jawab secara finansial juga akan mempertimbangkan dampak lingkungan, karena efisiensi sumber daya alam berdampak langsung pada profitabilitas jangka panjang. Memahami pentingnya hal ini, seperti yang dijelaskan dalam artikel mengapa kita harus menghemat sumber daya alam , menjadi krusial.

Informasi akuntansi yang komprehensif pun memungkinkan kreditur untuk menilai sejauh mana perusahaan menerapkan prinsip keberlanjutan, sehingga keputusan investasi dapat diambil secara bijak dan berkelanjutan.

Pemahaman mendalam terhadap aspek non-keuangan ini krusial bagi perusahaan yang ingin menarik investor dan mendapatkan akses pendanaan yang menguntungkan. Bukan hanya sekedar memenuhi persyaratan administratif, tetapi juga menunjukkan komitmen perusahaan dalam membangun hubungan jangka panjang yang saling menguntungkan.

Faktor Kualitatif dalam Pengambilan Keputusan Kreditur

Kreditur mempertimbangkan berbagai faktor non-keuangan, selain laporan keuangan yang telah diaudit. Hal ini karena angka-angka tersebut hanyalah representasi dari masa lalu, sementara masa depan bisnis jauh lebih kompleks dan dipengaruhi oleh dinamika pasar, kemampuan manajemen, dan faktor eksternal lainnya. Pertimbangan ini membentuk suatu gambaran holistik tentang kesehatan dan prospek perusahaan.

- Kualitas Manajemen: Pengalaman, integritas, dan rekam jejak manajemen sangat penting. Kreditur akan menilai kompetensi tim manajemen dalam menjalankan operasional, strategi, dan inovasi bisnis.

- Strategi Manajemen Risiko: Sebuah rencana yang matang untuk mengantisipasi dan mengatasi potensi kerugian akan meningkatkan kepercayaan kreditur. Ini termasuk manajemen risiko operasional, keuangan, dan hukum.

- Reputasi Perusahaan dan Sejarah Kredit: Riwayat perusahaan dalam memenuhi kewajiban keuangannya di masa lalu menjadi indikator penting. Reputasi yang baik di mata pelanggan, pemasok, dan mitra bisnis juga memperkuat kepercayaan kreditur.

- Transparansi dan Akuntabilitas: Keterbukaan dalam pengelolaan keuangan dan operasional perusahaan akan menunjukkan komitmen terhadap good corporate governance dan meningkatkan kepercayaan kreditur. Hal ini meliputi akses informasi yang mudah dan audit internal yang independen.

Contoh Strategi Manajemen Risiko yang Meningkatkan Kepercayaan Kreditur

Penerapan strategi manajemen risiko yang efektif bukan hanya sekadar mengurangi potensi kerugian, tetapi juga menunjukkan komitmen perusahaan terhadap pengelolaan bisnis yang sehat dan berkelanjutan. Hal ini akan secara signifikan meningkatkan kepercayaan kreditur terhadap kemampuan perusahaan dalam melunasi kewajiban keuangannya.

- Diversifikasi Pasar: Mengurangi ketergantungan pada satu pasar saja akan melindungi perusahaan dari risiko penurunan permintaan di satu segmen tertentu.

- Manajemen Persediaan yang Efisien: Mengurangi biaya penyimpanan dan risiko kerugian akibat kerusakan atau kadaluarsa barang.

- Asuransi yang Memadai: Melindungi perusahaan dari risiko kerugian yang tidak terduga, seperti bencana alam atau kecelakaan kerja.

- Hedging Risiko Mata Uang: Mencegah kerugian akibat fluktuasi nilai tukar mata uang asing.

Pertanyaan Kreditur kepada Manajemen Perusahaan

Untuk menilai kualitas manajemen dan kemampuan perusahaan dalam menjalankan operasional, kreditur sering mengajukan pertanyaan-pertanyaan kritis yang melampaui angka-angka laporan keuangan. Pertanyaan ini bertujuan untuk menggali pemahaman yang lebih dalam tentang strategi bisnis, manajemen risiko, dan komitmen perusahaan terhadap transparansi.

| Kategori Pertanyaan | Contoh Pertanyaan |

|---|---|

| Strategi Bisnis | Bagaimana perusahaan berencana untuk menghadapi persaingan yang semakin ketat? Apa strategi perusahaan untuk memasuki pasar baru? |

| Manajemen Risiko | Apa saja risiko utama yang dihadapi perusahaan? Bagaimana perusahaan mengelola risiko tersebut? |

| Keuangan | Bagaimana perusahaan mengelola arus kas? Apa rencana perusahaan untuk membayar hutang? |

| Operasional | Bagaimana efisiensi operasional perusahaan? Apa rencana perusahaan untuk meningkatkan efisiensi? |

| Governance | Bagaimana perusahaan memastikan kepatuhan terhadap peraturan dan perundang-undangan? |

Pengaruh Reputasi dan Sejarah Kredit terhadap Keputusan Kreditur

Reputasi perusahaan dan sejarah kreditnya merupakan aset berharga yang tak ternilai harganya. Kreditur akan meneliti rekam jejak perusahaan dalam memenuhi kewajiban keuangannya di masa lalu. Riwayat pembayaran yang konsisten dan hubungan yang positif dengan kreditur sebelumnya akan meningkatkan kepercayaan dan peluang untuk mendapatkan kredit dengan suku bunga yang lebih rendah.

Sebaliknya, reputasi yang buruk atau sejarah kredit yang negatif akan membuat kreditur lebih berhati-hati dan mungkin meminta jaminan yang lebih besar atau suku bunga yang lebih tinggi. Bahkan, perusahaan dengan reputasi buruk bisa saja ditolak pengajuan kreditnya.

Pentingnya Transparansi dan Akuntabilitas dalam Memperoleh Kepercayaan Kreditur

Transparansi dan akuntabilitas adalah pondasi kepercayaan dalam dunia bisnis. Kreditur membutuhkan informasi yang akurat dan lengkap untuk menilai risiko dan membuat keputusan yang tepat. Keterbukaan dalam pengelolaan keuangan, operasional, dan governance perusahaan akan menunjukkan komitmen terhadap good corporate governance dan meningkatkan kepercayaan kreditur.

Sistem akuntansi yang transparan dan teraudit secara independen akan memberikan jaminan kepada kreditur bahwa informasi keuangan yang diberikan akurat dan dapat diandalkan. Hal ini akan mengurangi risiko dan memudahkan kreditur untuk memberikan kredit dengan syarat yang lebih menguntungkan.

Kreditur perusahaan, jelas membutuhkan informasi akuntansi yang akurat untuk menilai kesehatan keuangan debiturnya. Keputusan pemberian kredit, besarnya bunga, hingga strategi penagihan, semua bergantung pada data tersebut. Pemahaman mendalam tentang perilaku debitur, seperti yang dijelaskan dalam contoh penerapan teori behavioristik , sangat krusial. Dengan begitu, kreditur dapat memprediksi kemungkinan gagal bayar dan meminimalisir risiko kerugian.

Intinya, transparansi dan akurasi data akuntansi menjadi kunci bagi kreditur dalam pengambilan keputusan yang bijak dan terukur.

Peran Auditor dalam Memenuhi Kebutuhan Informasi Kreditur

Kreditur, baik perbankan maupun lembaga keuangan lainnya, bergantung pada informasi keuangan yang akurat dan andal sebelum memutuskan untuk memberikan pinjaman kepada suatu perusahaan. Ketepatan informasi ini menjadi kunci utama dalam meminimalisir risiko kredit yang berpotensi merugikan. Peran auditor independen dalam konteks ini menjadi sangat krusial, bertindak sebagai penjaga kepercayaan dan penjamin kualitas informasi yang disampaikan perusahaan. Kehadiran mereka memberikan lapisan perlindungan bagi kreditur, mengurangi ketidakpastian dan meningkatkan transparansi dalam proses pengambilan keputusan.

Auditor independen memainkan peran vital dalam memastikan akurasi dan keandalan informasi keuangan perusahaan yang akan digunakan oleh kreditur untuk menilai kelayakan kredit. Proses audit yang independen dan objektif menghasilkan opini auditor yang menjadi acuan penting bagi kreditur dalam menilai risiko dan potensi keberhasilan perusahaan dalam mengembalikan pinjaman. Tanpa audit yang kredibel, kreditur akan menghadapi kesulitan dalam mengukur tingkat kepercayaan terhadap informasi keuangan yang disajikan perusahaan, sehingga dapat meningkatkan risiko kerugian finansial yang signifikan.

Jaminan Auditor atas Keakuratan Informasi Keuangan

Opini auditor memberikan tingkat keyakinan tertentu kepada kreditur mengenai keakuratan dan keandalan laporan keuangan perusahaan. Opini ini didasarkan pada pemeriksaan menyeluruh atas laporan keuangan tersebut, yang meliputi pengujian substantif atas transaksi dan saldo akun. Proses audit yang komprehensif ini mengurangi risiko material misstatement dalam laporan keuangan, memberikan dasar yang kuat bagi kreditur untuk membuat keputusan yang tepat. Keberadaan opini audit yang positif secara signifikan meningkatkan kepercayaan kreditur terhadap perusahaan peminjam.

Pengaruh Opini Auditor terhadap Keputusan Kreditur

Opini auditor memiliki pengaruh yang sangat besar terhadap keputusan kreditur dalam memberikan pinjaman. Opini audit yang unqualified (wajar tanpa pengecualian) menunjukkan bahwa laporan keuangan perusahaan telah disusun sesuai dengan standar akuntansi yang berlaku umum (PSAK) dan tidak terdapat misstatement material. Sebaliknya, opini audit yang qualified (dengan pengecualian) atau adverse (tidak wajar) menunjukkan adanya masalah signifikan dalam laporan keuangan, yang dapat menyebabkan kreditur menolak atau bahkan meninjau ulang kembali persyaratan pinjaman. Oleh karena itu, opini auditor merupakan salah satu faktor kunci dalam penilaian risiko kredit.

Standar Audit yang Relevan

Standar audit yang relevan dengan penyediaan informasi untuk kreditur tertuang dalam Standar Profesional Akuntan Publik (SAP) yang dikeluarkan oleh Ikatan Akuntan Indonesia (IAI). SAP ini menjabarkan standar dan prosedur audit yang harus dipatuhi oleh auditor dalam melaksanakan pekerjaannya. Sebagai contoh, SAP yang berkaitan dengan pengujian substantif, pengendalian intern, dan prosedur analitis memberikan pedoman yang detail untuk memastikan keakuratan dan keandalan informasi keuangan yang disampaikan.

“Auditor harus merencanakan dan melaksanakan audit untuk memperoleh keyakinan memadai bahwa laporan keuangan bebas dari salah saji material, baik yang disebabkan kecurangan maupun kesalahan.”

— kutipan yang relevan dari standar audit.

Contoh Temuan Audit yang Berdampak Signifikan

Beberapa temuan audit dapat berdampak signifikan pada keputusan kreditur. Misalnya, temuan mengenai adanya utang yang tidak tercatat, persediaan yang overstated, atau adanya transaksi yang mencurigakan dapat menyebabkan kreditur meragukan kemampuan perusahaan dalam melunasi pinjaman. Temuan seperti ini dapat mengakibatkan penolakan pinjaman, penyesuaian suku bunga, atau peningkatan persyaratan jaminan. Sebagai ilustrasi, ditemukannya manipulasi laporan arus kas dapat menjadi indikasi masalah serius dalam manajemen keuangan perusahaan, dan berdampak negatif pada penilaian kreditur.

Prosedur Perusahaan untuk Memastikan Laporan Keuangan Sesuai Standar

Perusahaan harus menerapkan sistem pengendalian internal yang efektif untuk memastikan keakuratan dan keandalan laporan keuangannya. Hal ini meliputi pemisahan tugas, otorisasi transaksi, dan rekonsiliasi rekening secara berkala. Perusahaan juga perlu memastikan bahwa staf akuntansi memiliki kompetensi yang memadai dan mengikuti standar akuntansi yang berlaku. Pelaksanaan audit internal secara berkala juga penting untuk mengidentifikasi dan memperbaiki potensi masalah sebelum laporan keuangan diaudit oleh auditor independen. Dengan demikian, perusahaan dapat meningkatkan kepercayaan kreditur dan mengurangi risiko kredit.

Pengaruh Informasi Akuntansi terhadap Negosiasi Kredit

Kredibilitas sebuah perusahaan dalam mengakses pendanaan, khususnya kredit, sangat bergantung pada transparansi dan akurasi informasi akuntansi yang disajikan. Informasi keuangan yang handal menjadi kunci utama bagi kreditur dalam menilai risiko dan menentukan syarat-syarat pinjaman, termasuk suku bunga. Kejelasan dan keakuratan data ini berperan krusial dalam negosiasi, membangun kepercayaan, dan menghindari potensi konflik kepentingan.

Dampak Informasi Akuntansi terhadap Negosiasi Suku Bunga

Informasi akuntansi yang akurat dan transparan secara langsung memengaruhi negosiasi suku bunga pinjaman. Perusahaan dengan laporan keuangan yang menunjukkan kinerja keuangan yang sehat, likuiditas yang baik, dan manajemen risiko yang efektif cenderung mendapatkan suku bunga yang lebih rendah. Sebaliknya, perusahaan dengan laporan keuangan yang lemah atau kurang transparan akan menghadapi suku bunga yang lebih tinggi sebagai kompensasi risiko kredit yang lebih besar bagi kreditur. Ini mencerminkan prinsip dasar pasar: risiko yang lebih tinggi diiringi dengan return yang lebih tinggi pula, yang ditranslasikan ke dalam suku bunga yang lebih tinggi.

Contoh Negosiasi Kredit Berbasis Informasi Keuangan, Kreditur perusahaan memerlukan informasi akuntansi untuk

Bayangkan PT. Maju Jaya yang mengajukan pinjaman kepada Bank Sejahtera. PT. Maju Jaya menyajikan laporan keuangan yang menunjukkan pertumbuhan pendapatan yang konsisten, rasio likuiditas yang kuat, dan tingkat profitabilitas yang sehat. Berdasarkan data ini, Bank Sejahtera menilai risiko kredit yang rendah dan menawarkan suku bunga yang kompetitif, misalnya 8% per tahun. Sebaliknya, PT. Berkembang Lambat yang memiliki laporan keuangan yang kurang meyakinkan, dengan profitabilitas rendah dan rasio hutang yang tinggi, akan ditawarkan suku bunga yang lebih tinggi, misalnya 12% per tahun, untuk mengimbangi risiko kredit yang lebih besar.

Potensi Konflik Kepentingan Manajemen dan Kreditur

Konflik kepentingan antara manajemen perusahaan dan kreditur seringkali muncul dalam penyampaian informasi keuangan. Manajemen mungkin tergoda untuk memanipulasi laporan keuangan agar terlihat lebih baik dari kondisi sebenarnya demi mendapatkan pinjaman dengan suku bunga yang lebih rendah. Sementara itu, kreditur memiliki kepentingan untuk mendapatkan informasi yang akurat dan transparan untuk menilai risiko kredit secara tepat. Kesenjangan informasi dan motivasi yang berbeda ini dapat memicu konflik dan ketidakpercayaan.

Dampak Negatif Manipulasi Informasi Akuntansi

Manipulasi informasi akuntansi, seperti penggelembungan pendapatan atau penyembunyian kewajiban, dapat berdampak sangat negatif terhadap kepercayaan kreditur. Jika terungkap, manipulasi ini dapat mengakibatkan kreditur menarik kembali pinjaman, menuntut pembayaran segera, atau bahkan mengajukan tuntutan hukum. Reputasi perusahaan yang terlibat dalam manipulasi keuangan akan rusak parah, sehingga akan sulit bagi perusahaan tersebut untuk mendapatkan pendanaan di masa mendatang. Contoh kasus nyata seperti skandal Enron dan WorldCom menunjukkan betapa fatalnya dampak manipulasi akuntansi terhadap kepercayaan investor dan kreditur.

Panduan Penyajian Informasi Akuntansi yang Jelas dan Efektif

Untuk menghindari potensi konflik dan membangun kepercayaan dengan kreditur, perusahaan perlu menyajikan informasi akuntansi dengan jelas dan efektif. Berikut beberapa panduan singkat:

- Gunakan standar akuntansi yang berlaku umum (PSAK) secara konsisten.

- Sajikan laporan keuangan yang lengkap dan transparan, termasuk catatan atas laporan keuangan.

- Hindari penyajian informasi yang menyesatkan atau manipulatif.

- Berikan akses kepada kreditur untuk melakukan audit independen.

- Komunikasikan secara terbuka dengan kreditur tentang kinerja keuangan perusahaan dan prospek ke depan.

Ulasan Penutup: Kreditur Perusahaan Memerlukan Informasi Akuntansi Untuk

Akses terhadap informasi akuntansi yang akurat dan transparan adalah jantung dari hubungan sehat antara perusahaan dan krediturnya. Informasi ini tak hanya berperan dalam proses pengambilan keputusan kredit, tetapi juga menjadi landasan negosiasi yang adil dan berkelanjutan. Kejelasan data keuangan memungkinkan kreditur untuk menilai risiko secara objektif, sementara bagi perusahaan, penyajian informasi yang baik akan meningkatkan daya tawar dan kepercayaan dari pihak pemberi pinjaman. Dengan demikian, pemahaman yang mendalam mengenai kebutuhan informasi akuntansi oleh kreditur menjadi kunci keberhasilan perusahaan dalam memperoleh akses pendanaan yang optimal untuk pertumbuhan bisnisnya. Investasi dalam akuntansi yang baik adalah investasi dalam masa depan perusahaan yang lebih cerah.