Penyelenggaraan akuntansi desa wajib bagi pemerintah desa hal ini karena – Penyelenggaraan akuntansi desa wajib bagi pemerintah desa karena merupakan kunci transparansi dan akuntabilitas pengelolaan keuangan desa. Ketiadaan akuntansi yang baik berpotensi menimbulkan ketidakpercayaan publik, mengancam keberlangsungan pembangunan desa, dan bahkan membuka celah korupsi. Regulasi yang ketat mendukung hal ini, menetapkan sanksi bagi desa yang lalai. Data keuangan yang tercatat dengan baik memungkinkan pemantauan yang efektif, menciptakan pemerintahan desa yang responsif dan berorientasi pada kepentingan masyarakat. Kejelasan alur dana desa dari perencanaan hingga pelaporan menjadi jaminan pengelolaan yang bertanggung jawab, sekaligus mendorong partisipasi masyarakat dalam pengawasan.

Sistem akuntansi desa yang tertib menjamin terlaksananya pembangunan yang berkelanjutan. Transparansi memungkinkan masyarakat untuk mengawasi penggunaan dana desa, sehingga potensi penyimpangan dapat diminimalisir. Akuntansi desa bukan sekadar kewajiban administratif, tetapi pilar penting dalam mewujudkan tata kelola pemerintahan desa yang baik dan bersih. Dengan demikian, penyelenggaraan akuntansi desa yang efektif berkontribusi langsung pada kesejahteraan masyarakat dan kemajuan desa.

Dasar Hukum Penyelenggaraan Akuntansi Desa: Penyelenggaraan Akuntansi Desa Wajib Bagi Pemerintah Desa Hal Ini Karena

Transparansi dan akuntabilitas menjadi kunci keberhasilan pemerintahan desa. Pengelolaan keuangan desa yang baik, terukur, dan dapat dipertanggungjawabkan tak hanya sekadar harapan, tetapi kewajiban hukum yang tak bisa ditawar lagi. Penyelenggaraan akuntansi desa yang tertib merupakan fondasi penting dalam mewujudkan pemerintahan desa yang bersih, efisien, dan berorientasi pada kepentingan masyarakat. Ketiadaan sistem akuntansi yang baik akan berdampak pada ketidakjelasan penggunaan anggaran, rawan penyimpangan, dan mengakibatkan sulitnya pengawasan publik.

Penyelenggaraan akuntansi desa wajib bagi pemerintah desa hal ini karena transparansi dan akuntabilitas pengelolaan keuangan desa sangat penting. Pengelolaan yang baik berdampak pada kesejahteraan masyarakat, sebagaimana interaksi sosial yang efektif di sekolah – misalnya, seperti yang dijelaskan dalam artikel contoh interaksi sosial di sekolah – membangun lingkungan belajar yang produktif. Kembali ke konteks desa, akuntansi yang tertib menjamin penggunaan dana desa tepat sasaran dan mencegah potensi penyimpangan.

Dengan demikian, kewajiban ini menjamin pertanggungjawaban pemerintah desa kepada masyarakat.

Aturan-aturan terkait akuntansi desa dibuat untuk memastikan dana desa digunakan secara tepat sasaran dan akuntabel. Hal ini sejalan dengan semangat reformasi birokrasi dan upaya pemerintah pusat untuk memperkuat tata kelola pemerintahan di tingkat desa. Sistem akuntansi yang baik juga akan memudahkan proses perencanaan, pelaksanaan, dan pelaporan keuangan desa, sehingga pembangunan desa dapat berjalan lebih efektif dan efisien.

Landasan Hukum Penyelenggaraan Akuntansi Desa

Wajibnya pemerintah desa menyelenggarakan akuntansi berakar pada berbagai peraturan perundang-undangan. Regulasi ini menetapkan standar, prosedur, dan mekanisme pelaporan keuangan desa yang harus dipatuhi. Ketaatan terhadap regulasi ini sangat penting untuk menjaga transparansi dan akuntabilitas penggunaan dana desa.

- Undang-Undang Nomor 6 Tahun 2014 tentang Desa: Undang-undang ini menjadi payung hukum utama yang mengatur tentang pengelolaan keuangan desa, termasuk di dalamnya penyelenggaraan akuntansi.

- Peraturan Menteri Dalam Negeri (Permendagri) Nomor 20 Tahun 2018 tentang Pengelolaan Keuangan Desa: Permendagri ini memberikan detail teknis tentang sistem akuntansi yang harus diterapkan di desa, mulai dari pencatatan hingga pelaporan.

- Standar Akuntansi Pemerintahan (SAP): Meskipun SAP lebih luas cakupannya, prinsip-prinsip dan standar yang tertuang di dalamnya juga berlaku dan relevan dalam penyelenggaraan akuntansi desa.

Sanksi Pelanggaran Kewajiban Akuntansi Desa

Pemerintah desa yang lalai dalam menyelenggarakan akuntansi desa akan menghadapi konsekuensi hukum. Sanksi yang diberikan bertujuan untuk memberikan efek jera dan memastikan kepatuhan terhadap peraturan yang berlaku. Tingkat keparahan sanksi dapat bervariasi, tergantung pada jenis dan tingkat pelanggaran yang dilakukan.

- Tindakan administratif: Mulai dari teguran tertulis hingga penundaan pencairan dana desa.

- Sanksi pidana: Dalam kasus pelanggaran yang berat, seperti penggunaan dana desa yang tidak sesuai peruntukan, dapat dikenakan sanksi pidana sesuai dengan peraturan perundang-undangan yang berlaku.

- Penghentian sementara penyaluran dana desa: Sebagai langkah untuk memperbaiki tata kelola keuangan desa.

Perbedaan Regulasi Akuntansi Desa dengan Akuntansi Pemerintahan Lainnya

Meskipun berada di bawah naungan sistem akuntansi pemerintahan, akuntansi desa memiliki karakteristik dan regulasi yang spesifik. Perbedaan ini disebabkan oleh tingkat kompleksitas pengelolaan keuangan dan struktur organisasi yang berbeda.

- Skala dan kompleksitas: Pengelolaan keuangan desa umumnya lebih sederhana dibandingkan dengan pemerintahan kabupaten/kota atau provinsi.

- Fokus pada pembangunan desa: Akuntansi desa lebih berfokus pada pelaporan penggunaan dana desa untuk pembangunan dan pemberdayaan masyarakat.

- Partisipasi masyarakat: Akuntansi desa melibatkan partisipasi masyarakat dalam pengawasan dan perencanaan penggunaan dana desa.

Tabel Perbandingan Peraturan Terkait Akuntansi Desa, Penyelenggaraan akuntansi desa wajib bagi pemerintah desa hal ini karena

Berikut ini tabel perbandingan beberapa peraturan terkait akuntansi desa. Informasi ini bertujuan untuk memberikan gambaran umum dan harus dikonfirmasi dengan referensi yang lebih lengkap.

| Peraturan | Tahun Penerbitan | Poin Penting | Catatan |

|---|---|---|---|

| Undang-Undang Nomor 6 Tahun 2014 tentang Desa | 2014 | Payung hukum utama pengelolaan keuangan desa | Mengatur secara umum |

| Permendagri Nomor 20 Tahun 2018 tentang Pengelolaan Keuangan Desa | 2018 | Detail teknis sistem akuntansi desa | Tata cara operasional |

| Standar Akuntansi Pemerintahan (SAP) | Berkala | Prinsip dan standar akuntansi pemerintahan | Penerapan prinsip umum |

Tujuan Penyelenggaraan Akuntansi Desa

Akuntansi desa, sebuah kewajiban yang tak bisa ditawar lagi. Keberadaannya bukan sekadar pemenuhan administrasi, melainkan fondasi transparansi dan akuntabilitas pemerintahan desa. Dengan pengelolaan keuangan yang tertib dan tercatat, desa dapat menciptakan lingkungan yang sehat, mencegah potensi penyimpangan, dan pada akhirnya, memajukan kesejahteraan warganya. Sistem akuntansi yang baik adalah kunci pembangunan desa yang berkelanjutan dan berdampak nyata bagi masyarakat.

Tujuan Utama Penyelenggaraan Akuntansi Desa

Tujuan utama penyelenggaraan akuntansi desa adalah untuk memberikan gambaran yang akurat dan terukur mengenai keuangan desa. Ini mencakup semua pendapatan, pengeluaran, aset, dan kewajiban desa. Data yang akurat dan tercatat dengan baik memungkinkan pemerintah desa untuk membuat perencanaan yang efektif, memantau kinerja, dan bertanggung jawab atas penggunaan dana publik.

Manfaat Akuntansi Desa bagi Masyarakat

Manfaat akuntansi desa bagi masyarakat sangatlah luas. Masyarakat dapat mengakses informasi keuangan desa secara transparan dan mudah dipahami. Hal ini memungkinkan masyarakat untuk mengawasi penggunaan dana desa, memastikan keadilan dan efisiensi dalam pengelolaan anggaran, dan berpartisipasi aktif dalam pembangunan desa. Dengan demikian, akuntansi desa menciptakan rasa kepercayaan dan meningkatkan partisipasi masyarakat dalam proses pembangunan.

- Peningkatan transparansi pengelolaan keuangan desa.

- Perencanaan pembangunan desa yang lebih terarah dan efektif.

- Penggunaan dana desa yang lebih efisien dan akuntabel.

- Peningkatan kepercayaan masyarakat terhadap pemerintah desa.

- Partisipasi masyarakat yang lebih aktif dalam pembangunan desa.

Akuntansi Desa sebagai Pilar Transparansi dan Akuntabilitas

Akuntansi desa yang tertib dan terdokumentasi dengan baik menjadi kunci transparansi dan akuntabilitas pemerintahan desa. Laporan keuangan yang mudah diakses publik memungkinkan pengawasan yang efektif oleh masyarakat, lembaga swadaya masyarakat (LSM), dan media. Hal ini menciptakan mekanisme check and balances yang kuat, mengurangi potensi penyimpangan, dan mendorong pemerintah desa untuk bertanggung jawab atas setiap rupiah yang dikelola.

Bayangkan sebuah desa yang rutin mempublikasikan laporan keuangannya secara online, lengkap dengan rincian setiap proyek dan kegiatan. Masyarakat dapat dengan mudah melihat alokasi anggaran, proses tender, dan realisasi proyek. Transparansi semacam ini secara signifikan mengurangi ruang gerak korupsi dan meningkatkan kepercayaan publik.

Pencegahan Korupsi melalui Akuntansi Desa yang Baik

Akuntansi desa yang baik berperan krusial dalam mencegah korupsi. Sistem yang terintegrasi, teraudit, dan mudah diakses publik dapat membatasi peluang terjadinya penyelewengan dana. Contohnya, sistem yang menuntut persetujuan berjenjang untuk setiap pengeluaran, mekanisme verifikasi dan validasi yang ketat, serta audit berkala oleh pihak independen dapat meminimalisir potensi penyalahgunaan wewenang dan korupsi.

Sebuah studi kasus di Desa X menunjukkan bahwa setelah implementasi sistem akuntansi yang terintegrasi, terjadi penurunan signifikan kasus dugaan korupsi. Hal ini menunjukkan betapa pentingnya akuntansi desa yang baik sebagai benteng pertahanan melawan praktik koruptif.

Dampak Positif Akuntansi Desa terhadap Pembangunan Desa

Akuntansi desa yang efektif berdampak positif secara signifikan terhadap pembangunan desa. Dengan data keuangan yang akurat dan terupdate, pemerintah desa dapat merencanakan pembangunan secara lebih terarah dan terukur. Alokasi anggaran menjadi lebih tepat sasaran, meningkatkan efisiensi dan efektivitas pembangunan. Pada akhirnya, hal ini berujung pada peningkatan kesejahteraan masyarakat desa.

Penyelenggaraan akuntansi desa wajib bagi pemerintah desa, hal ini karena transparansi dan akuntabilitas pengelolaan keuangan desa sangat krusial. Tata kelola yang baik berdampak pada kesejahteraan masyarakat, sebagaimana efek kafein dalam kopi termasuk zat yang memengaruhi kinerja seseorang. Analogi ini menunjukkan pentingnya perencanaan dan pengawasan yang terukur. Dengan demikian, akuntansi desa yang tertib menjadi kunci keberhasilan pembangunan dan pertanggungjawaban pemerintah desa kepada warganya.

Keterbukaan informasi keuangan desa juga penting untuk mencegah penyimpangan dan memastikan dana desa digunakan secara efektif dan efisien.

- Perencanaan pembangunan yang lebih terarah dan efektif.

- Peningkatan efisiensi dan efektivitas penggunaan dana desa.

- Peningkatan kualitas infrastruktur dan pelayanan publik.

- Peningkatan kesejahteraan masyarakat desa.

- Pertumbuhan ekonomi desa yang lebih berkelanjutan.

Sistem dan Prosedur Akuntansi Desa

Akuntansi desa yang tertib dan transparan merupakan fondasi penting bagi pengelolaan keuangan desa yang sehat dan akuntabel. Kejelasan sistem dan prosedur akuntansi memastikan dana desa digunakan secara efektif dan efisien untuk pembangunan dan kesejahteraan masyarakat. Regulasi yang mewajibkan penyelenggaraan akuntansi desa bertujuan untuk mencegah penyimpangan, meningkatkan transparansi, dan mempermudah pengawasan. Dengan demikian, memahami sistem dan prosedur akuntansi desa menjadi krusial bagi pemerintahan desa.

Alur Proses Pencatatan Transaksi Keuangan Desa

Proses pencatatan transaksi keuangan desa dimulai dari tahap perencanaan anggaran, lalu tahap pelaksanaan anggaran berupa pengeluaran dan penerimaan, dilanjutkan dengan pencatatan transaksi, verifikasi dan validasi data, hingga akhirnya penyusunan dan pelaporan keuangan. Setiap tahap memiliki mekanisme kontrol dan pengawasan untuk memastikan akuntabilitas dan ketepatan data. Sistem ini dirancang untuk menghasilkan laporan keuangan yang akurat dan dapat dipertanggungjawabkan.

Sistem Pencatatan Akuntansi Desa

Sistem pencatatan yang umum digunakan dalam akuntansi desa adalah sistem akrual. Sistem ini mencatat transaksi berdasarkan waktu terjadinya, bukan berdasarkan waktu penerimaan atau pengeluaran kas. Sistem akrual memberikan gambaran yang lebih komprehensif tentang kondisi keuangan desa dibandingkan sistem kas. Penggunaan sistem akuntansi berbasis komputer juga semakin umum diterapkan untuk mempermudah proses pencatatan, pengolahan, dan pelaporan data keuangan.

Penyelenggaraan akuntansi desa wajib bagi pemerintah desa, hal ini karena transparansi dan akuntabilitas menjadi kunci keberhasilan pembangunan. Pengelolaan keuangan desa yang baik mirip dengan peran seorang guru dalam mendidik muridnya; bagaimana seorang guru bertanggung jawab atas perkembangan siswanya, begitu pula pemerintah desa harus bertanggung jawab atas pengelolaan keuangannya. Memahami pentingnya peran tersebut, kita bisa merenungkan pertanyaan mendasar: siapa guru itu , dan apa tanggung jawabnya?

Analogi ini menggarisbawahi pentingnya akuntansi desa yang tertib dan terukur, sehingga dana desa dapat digunakan secara efektif dan efisien untuk kesejahteraan masyarakat. Dengan demikian, kewajiban akuntansi desa bukan sekadar formalitas, melainkan pilar utama tata kelola pemerintahan desa yang baik.

Prosedur Verifikasi dan Validasi Data Keuangan Desa

Verifikasi dan validasi data keuangan desa merupakan langkah penting untuk memastikan keakuratan dan keandalan laporan keuangan. Proses ini melibatkan beberapa tahapan, mulai dari pengecekan kelengkapan dokumen pendukung, pencocokan data antara dokumen pendukung dengan buku kas dan buku besar, hingga rekonsiliasi bank. Petugas yang bertanggung jawab atas verifikasi dan validasi data harus memiliki kompetensi dan integritas yang tinggi untuk mencegah terjadinya kesalahan atau manipulasi data. Peran BPD dalam pengawasan juga krusial dalam tahap ini.

Tahapan Pelaporan Keuangan Desa dan Penerima Laporan

Laporan keuangan desa disusun secara periodik, biasanya setiap triwulan dan tahunan. Laporan tersebut meliputi laporan realisasi anggaran, laporan neraca, laporan arus kas, dan laporan perubahan ekuitas. Laporan keuangan desa disampaikan kepada beberapa pihak, termasuk BPD, camati/lurah, inspektorat, dan pemerintah daerah tingkat atas. Transparansi pelaporan keuangan desa sangat penting untuk meningkatkan akuntabilitas dan kepercayaan publik.

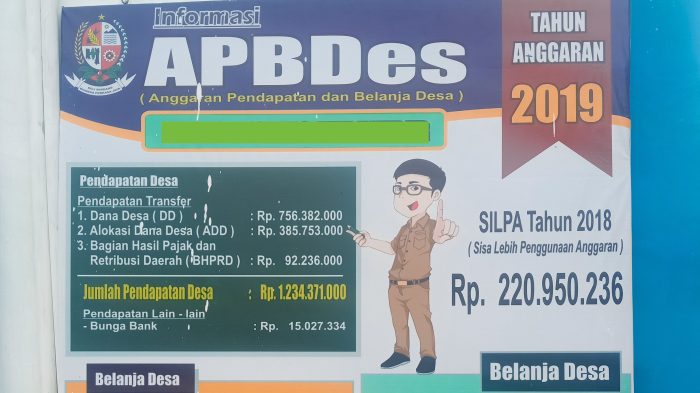

Contoh Laporan Keuangan Sederhana Desa

Berikut contoh laporan keuangan sederhana untuk desa dengan data transaksi fiktif. Perlu diingat bahwa ini hanya contoh dan laporan sebenarnya mungkin lebih kompleks.

Uraian Pendapatan (Rp) Pengeluaran (Rp) Pendapatan Pajak Bumi dan Bangunan (PBB) 10.000.000 – Dana Desa 50.000.000 – Pengeluaran Pembangunan Jalan – 20.000.000 Pengeluaran Operasional Kantor – 5.000.000 Total 60.000.000 25.000.000 Saldo Akhir 35.000.000

Peran dan Tanggung Jawab dalam Penyelenggaraan Akuntansi Desa

Akuntansi desa yang transparan dan akuntabel merupakan pilar penting bagi pemerintahan desa yang baik. Keberhasilan pengelolaan keuangan desa bergantung pada pemahaman dan pelaksanaan peran serta tanggung jawab yang jelas dari berbagai pihak, mulai dari kepala desa hingga masyarakat dan lembaga eksternal. Sistem yang terstruktur dan terawasi akan meminimalisir potensi penyimpangan dan memastikan dana desa digunakan secara efektif dan efisien untuk kesejahteraan masyarakat.

Regulasi yang mengatur akuntansi desa telah disiapkan, namun implementasinya membutuhkan komitmen dan kolaborasi semua pemangku kepentingan. Kejelasan peran dan tanggung jawab masing-masing pihak menjadi kunci keberhasilan pengelolaan keuangan desa yang akuntabel dan terbebas dari potensi korupsi.

Peran Kepala Desa dalam Penyelenggaraan Akuntansi Desa

Kepala Desa sebagai pemimpin tertinggi di pemerintahan desa memiliki peran sentral dalam penyelenggaraan akuntansi desa. Ia bertanggung jawab atas pengawasan keseluruhan proses pengelolaan keuangan desa, memastikan semua kegiatan keuangan sesuai aturan dan perencanaan yang telah ditetapkan. Kepala Desa juga berperan dalam menetapkan kebijakan keuangan, menandatangani dokumen-dokumen penting terkait keuangan, dan memastikan transparansi informasi keuangan kepada masyarakat.

Tanggung Jawab Perangkat Desa Lainnya Terkait Pengelolaan Keuangan Desa

Perangkat desa lainnya, seperti sekretaris desa, bendahara desa, dan kepala urusan keuangan, memiliki tanggung jawab spesifik dalam pengelolaan keuangan desa. Sekretaris desa berperan dalam administrasi dan dokumentasi keuangan, sementara bendahara desa bertanggung jawab atas penerimaan, pengeluaran, dan penyimpanan dana desa. Kepala urusan keuangan bertugas dalam perencanaan, penganggaran, dan pelaporan keuangan. Kerja sama dan koordinasi yang baik antar perangkat desa sangat krusial untuk memastikan kelancaran proses akuntansi.

Peran Masyarakat dalam Pengawasan Akuntansi Desa

Masyarakat memiliki hak dan peran penting dalam pengawasan akuntansi desa. Transparansi informasi keuangan desa merupakan kunci utama partisipasi masyarakat. Masyarakat dapat berperan aktif dalam mengawasi penggunaan dana desa melalui berbagai mekanisme, seperti menghadiri rapat desa, meminta akses informasi keuangan, dan melaporkan dugaan penyimpangan. Partisipasi masyarakat yang aktif akan meningkatkan akuntabilitas dan mencegah potensi penyalahgunaan dana desa.

Peran Lembaga Eksternal (Auditor) dalam Pengawasan Akuntansi Desa

Lembaga eksternal, seperti auditor independen, memiliki peran penting dalam memastikan akuntabilitas dan transparansi pengelolaan keuangan desa. Auditor melakukan audit secara berkala untuk memeriksa kebenaran dan keabsahan laporan keuangan desa. Temuan audit kemudian digunakan sebagai bahan evaluasi dan perbaikan sistem pengelolaan keuangan desa. Hasil audit yang transparan dan dipublikasikan akan meningkatkan kepercayaan publik terhadap pengelolaan keuangan desa.

Bagan Alir Tanggung Jawab dan Wewenang dalam Pengelolaan Keuangan Desa

Berikut gambaran alur tanggung jawab dan wewenang dalam pengelolaan keuangan desa. Proses dimulai dari perencanaan anggaran yang melibatkan perangkat desa dan musyawarah desa. Selanjutnya, pelaksanaan anggaran yang diawasi oleh perangkat desa dan masyarakat. Pelaporan keuangan dilakukan secara berkala dan diaudit oleh lembaga eksternal. Temuan audit kemudian digunakan untuk evaluasi dan perbaikan sistem. Proses ini bersifat siklus dan berkelanjutan untuk memastikan pengelolaan keuangan desa yang baik dan akuntabel.

| Tahap | Pihak yang Bertanggung Jawab | Wewenang |

|---|---|---|

| Perencanaan Anggaran | Kepala Desa, Perangkat Desa, Masyarakat | Menetapkan rencana anggaran tahunan |

| Pelaksanaan Anggaran | Bendahara Desa, Perangkat Desa | Penggunaan dana sesuai anggaran |

| Pelaporan Keuangan | Bendahara Desa, Sekretaris Desa | Penyusunan dan penyampaian laporan keuangan |

| Audit Keuangan | Auditor Independen | Pemeriksaan dan evaluasi laporan keuangan |

| Evaluasi dan Perbaikan | Kepala Desa, Perangkat Desa | Pengembangan sistem pengelolaan keuangan |

Tantangan dan Solusi dalam Penyelenggaraan Akuntansi Desa

Akuntansi desa yang tertib dan transparan merupakan fondasi penting bagi pembangunan desa yang berkelanjutan. Namun, realitas di lapangan menunjukkan masih banyak tantangan yang menghambat terwujudnya akuntansi desa yang ideal. Minimnya kapasitas SDM, keterbatasan infrastruktur teknologi, dan bahkan peraturan yang belum sepenuhnya komprehensif, menjadi beberapa kendala yang perlu segera diatasi. Berikut pemaparan lebih rinci mengenai tantangan tersebut beserta solusi yang dapat diimplementasikan.

Kendala Sumber Daya Manusia dalam Pengelolaan Keuangan Desa

Salah satu tantangan terbesar dalam penyelenggaraan akuntansi desa adalah kurangnya kapasitas sumber daya manusia (SDM). Banyak perangkat desa yang belum memiliki pengetahuan dan keterampilan akuntansi yang memadai. Kondisi ini diperparah dengan rotasi jabatan yang sering terjadi, sehingga kesinambungan pengelolaan keuangan desa terganggu. Akibatnya, pelaporan keuangan desa seringkali tidak akurat, tidak tepat waktu, dan bahkan rentan terhadap penyimpangan.

Minimnya pelatihan dan pengembangan kapasitas juga menjadi faktor penghambat. Perangkat desa membutuhkan pelatihan yang intensif dan berkelanjutan, tidak hanya sekedar pelatihan teknis, tetapi juga mengenai etika dan integritas dalam pengelolaan keuangan desa. Contohnya, pelatihan yang terintegrasi dengan sistem aplikasi akuntansi berbasis teknologi akan sangat membantu.

Kendala Teknologi dan Infrastruktur dalam Akuntansi Desa

Keterbatasan akses teknologi dan infrastruktur juga menjadi kendala signifikan. Banyak desa, terutama di daerah terpencil, masih memiliki akses internet yang terbatas atau bahkan tidak ada sama sekali. Kondisi ini menyulitkan penggunaan aplikasi akuntansi berbasis digital yang semakin dibutuhkan untuk meningkatkan efisiensi dan transparansi. Selain itu, perangkat keras komputer dan jaringan internet yang memadai juga seringkali menjadi kendala.

Sebagai gambaran, desa-desa di daerah pegunungan dengan kondisi geografis yang sulit dijangkau seringkali mengalami kendala akses internet yang signifikan. Hal ini menyebabkan proses pelaporan keuangan menjadi lebih rumit dan memakan waktu. Minimnya pelatihan penggunaan teknologi juga menjadi masalah tambahan.

Tantangan dalam Penyelenggaraan Akuntansi Desa

Selain SDM dan teknologi, tantangan lain yang dihadapi dalam penyelenggaraan akuntansi desa meliputi kompleksitas regulasi, keterbatasan anggaran, dan kurangnya pengawasan yang efektif. Peraturan yang sering berubah dan rumit dapat membingungkan perangkat desa dalam menerapkannya. Keterbatasan anggaran juga membuat sulit untuk mendapatkan peralatan dan pelatihan yang dibutuhkan. Pengawasan yang lemah dapat memicu terjadinya penyimpangan dalam pengelolaan keuangan desa.

- Kompleksitas regulasi yang sering berubah.

- Keterbatasan anggaran untuk pelatihan dan infrastruktur.

- Kurangnya pengawasan yang efektif dan akuntabel.

- Rendahnya kesadaran masyarakat akan pentingnya transparansi keuangan desa.

Solusi untuk Mengatasi Kendala Penyelenggaraan Akuntansi Desa

Untuk mengatasi kendala tersebut, diperlukan solusi komprehensif yang melibatkan berbagai pihak. Pemerintah pusat dan daerah perlu meningkatkan dukungan terhadap pengembangan kapasitas SDM melalui pelatihan yang berkelanjutan dan terstruktur. Penyediaan infrastruktur teknologi, termasuk akses internet yang memadai di setiap desa, juga menjadi prioritas. Peningkatan pengawasan dan penerapan sistem akuntansi yang terintegrasi dan user-friendly juga sangat penting.

Selain itu, peningkatan partisipasi masyarakat dalam pengawasan keuangan desa juga perlu digalakkan. Transparansi dan akuntabilitas dalam pengelolaan keuangan desa akan meningkatkan kepercayaan masyarakat terhadap pemerintah desa.

Rekomendasi Kebijakan untuk Meningkatkan Kualitas Akuntansi Desa

Beberapa rekomendasi kebijakan yang dapat diterapkan antara lain: standarisasi sistem akuntansi desa secara nasional, peningkatan anggaran untuk pelatihan dan infrastruktur teknologi, penguatan pengawasan internal dan eksternal, serta penerapan sanksi tegas bagi pelanggaran dalam pengelolaan keuangan desa. Penting juga untuk melibatkan akademisi dan praktisi akuntansi dalam merumuskan kebijakan yang tepat dan efektif.

Dengan adanya kebijakan yang komprehensif dan dukungan dari berbagai pihak, diharapkan penyelenggaraan akuntansi desa dapat berjalan lebih baik, sehingga terwujud pembangunan desa yang transparan, akuntabel, dan berkelanjutan.

Penutup

Kesimpulannya, kewajiban penyelenggaraan akuntansi desa bukan sekadar formalitas, melainkan kunci utama terwujudnya pemerintahan desa yang akuntabel dan transparan. Dengan sistem akuntansi yang baik, desa dapat membangun kepercayaan publik, mencegah korupsi, dan memaksimalkan penggunaan dana desa untuk pembangunan yang berkelanjutan dan berdampak positif bagi masyarakat. Penerapan regulasi yang tegas, peningkatan kapasitas SDM, dan dukungan teknologi informasi merupakan langkah krusial untuk mencapai tujuan tersebut. Keberhasilan penyelenggaraan akuntansi desa akan menentukan keberhasilan pembangunan desa itu sendiri, menciptakan masa depan yang lebih cerah bagi seluruh warga desa.